尽管国内市场业绩向好 , 但由于涉及牌照、税率区间等监管细节尚未落地 , 政策不确定性对于估值形成压制 。 依照当前的监管及市场动向 , 推演出两种大概率的情况 , 要么由中烟专营 , 思摩尔在电子雾化芯领域有不可替代的优势 , 可以成为其核心供应商 , 要么发放牌照 , 思摩尔都有极高的确定性 。 至于进一步征税的问题 , 多数机构认为思摩尔受影响有限 。

相比而言 , 美国监管更为明朗 , 就在去年10月 , 英美烟草旗下电子烟品牌RJR(雷诺)正式获美国FDA(美国食品药品监督管理局)PMTA(Premarket Tobacco Application即烟草上市前申请)认证授权 , 系全球首家 , 标志着美国电子烟牌照时代的开启 。

PMTA等同是美国电子烟销售市场的牌照 , 同时美国电子烟市场又一向是全球的风向标 , 不夸张的说 , 对电子烟企业来说 , 通过PMTA无异于拿到了一张在全球市场的入场券 。 当然 , 要想通过PMTA也绝非易事 。 据了解 , 申请PMTA的企业必须提供产品样品、科学分析报告 , 讲述产品制作过程和使用方式 , 阐释这款产品被消费者滥用的几率等 。 由于PMTA的标准非常严苛 , 若产品质量不过关 , 上亿元的申请费用很可能就打了水漂 。

因此通过了PMTA , 等于就锁定了海外市场 。 思摩尔通过独家工厂、定制化产线、陶瓷雾化技术独供协议等方式与海外市场大客户实现深度绑定 , 其中VUSE正是上述获准销售产品的品牌方 。 同时考虑到美国市场PMTA认证壁垒及更完善的专利保护机制 , 共同锁定了思摩尔海外业务的高确定性 。

归根结底 , 不论是国内监管 , 还是海外PMTA认证 , 都在推动这个行业朝更规范有序的方向发展 , 在此进程中 , 监管倒逼行业洗牌加速 , 长期对思摩尔这样的头部企业更为有利 。

回归二级市场来看 , 思摩尔的股价相比年初高点已腰斩 , 今年上半年其来自国内市场的营收占比有明显上升 , 但也不到一半 , 所以存在遭恐慌情绪错杀的味道 。

目前来看 , 监管最大的不确定性已price in , 思摩尔在“深蹲”之后 , 性价比凸显 。

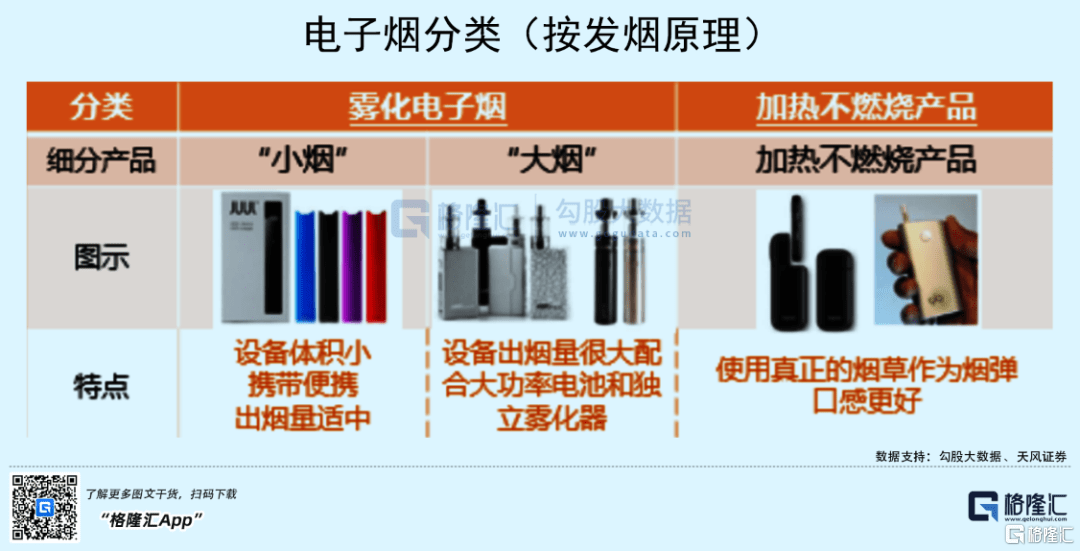

此外 , 除电子雾化烟之外 , 加热不燃烧型(HNB)是另一大备受看好的细分市场 。 其中加热不燃烧电子烟(HNB)是在不燃烧烟草的前提下 , 让烟草发出烤烟的香味 , 即通过温度控制使得烟草能够产生烟雾而不达到燃烧的状态 。

文章图片

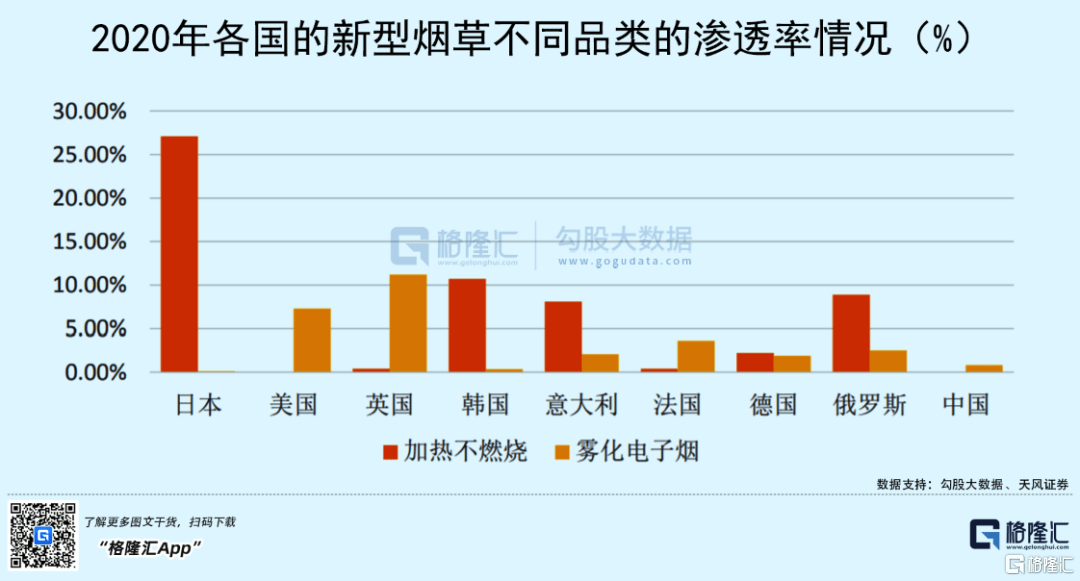

在全球范围内 , 这两大细分市场几乎是平分秋色 。 据天风证券报告数据显示 , 2020年HNB电子烟和雾化电子烟市场规模分别为208亿美元、211亿美元 , 均维持20%以上的增速 。 据欧睿国际预测 , 未来HNB路线发展将更快 , 预计到2025年HNB及雾化电子烟两者的市场规模分别达553亿美元、400亿美元 。

目前国内仅有雾化电子烟 , 渗透率只有0.8%左右 , 未来提升渗透潜力大 。 HNB以日韩与欧洲市场为主 , 虽尚未获准在国内销售 , 但中烟早已布局 , 未来政策落地开放基本上只是时间的问题 。 思摩尔早已在HNB的技术路线上深耕多年 , 一旦国内市场放开 , 也将为其带来可观的增量空间 。

文章图片

6

电子烟只是雾化世界的一部分

电子烟只是雾化技术应用的一个领域 , 未来“雾化万物”才是行业更大的想象空间 。

几个月前 , 陈薇院士团队已经宣布 , 非注射无痛的雾化吸入式新冠疫苗已获药监局批准 。

思摩尔也在2021年5月底宣布 , 其与美国上市公司AIM续签为期两年的材料转让和研究协议 , 探索治疗新冠及其他呼吸道病毒性疾病的潜在吸入解决方案 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。