虽然亏损额在收窄 , 但数额仍然不低 , 以致于有评价称其是又一个“薅资本羊毛 , 补贴消费者”的例子 。

究其亏损的原因 , 一方面是途虎养车尚未摆脱“经销商”、“中间商”的角色 。

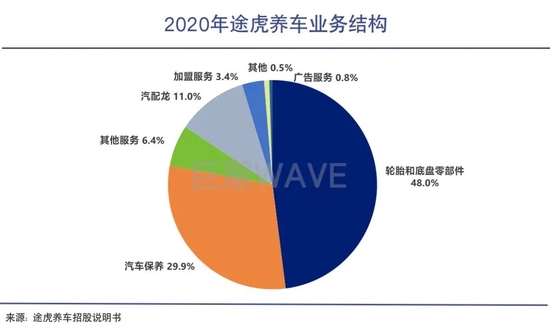

招股书显示 , 2020年、2021年前三季度 , 轮胎和底盘零部件业务分别占到其营收的48%和43.6% 。 而保养业务收入占比分别为29.9%和32.7% 。 显然 , “赚差价”业务仍然是其营收的大头 。

文章图片

图2/4

众所周知 , 赚差价的业务生意模式近似于商贸 , 利润率一般都不会太高 , 而以“赚差价”业务为主的业务结构就会拖累到途虎整体的利润率 。 数据显示 , 途虎2019年、2020年以及2021年前三季度的毛利率分别为7.43%、12.34%和15.55% 。

此外 , 途虎主打零部件价格透明、以及用低价标品获客引流等原因 , 都造成其毛利率较为微薄 。

另一方面 , 途虎要打造品牌、吸引C端客户和加盟商 , 就必须进行营销投入 。 在整体毛利率较为微薄的情况下 , 这些营销投入容易侵蚀掉途虎的部分利润空间 。

招股书数据显示 , 2020年、2021年前三季度 , 途虎的销售及营销开支分别占到其营收的14.4%和14.5% 。

汽车服务市场的供给侧改革

途虎短时间内恐怕还无法走出亏损 , 追求规模可能是其首要目标 。

部分评论认为途虎的亏损是“薅资本羊毛 , 补贴消费者”;但在另一部分评论者看来 , 途虎的亏损是有意为之 , 有夺取中小汽修厂市场空间的意味 。

因此在社交平台上出现了“双面途虎” , 部分网民(以消费者为主)称赞其价格透明、服务有保障 , 部分网民(主要以汽车服务从业者为代表)则批评其99元卖全合成机油打法过于彪悍 。

考虑到途虎当前的营收只占到中国汽车服务市场总规模的1%左右 , 在国家反垄断、规范平台经济健康的发展的背景下 , 途虎获得行业垄断地位、并进一步提价获取超额利润的现象几乎不会发生 。

相反 , 在天猫养车、京东京车会、上汽车工坊等“大厂亲儿子”对手的激烈竞争之下 , 途虎要摆脱亏损局面、实现持续正向的现金流是个不小的难题 。

文章图片

图3/4

阿里和京东都是途虎的重要对手

国内的汽车服务市场正在进行一场供给侧改革 , 数量过剩的中小连锁、不规范的个体户在此过程中会有大量出清 。 如前文所言 , 这是块诱人的巨大的蛋糕 , 同时也是新玩家们绝佳的机会 , 巨头们都已经入场 。

据悉 , 目前天猫养车全国加盟商超过24000家 , 已开业门店多于1500家;京车会也有千余家签约加盟开业 。 虽然巨头们下场较晚 , 但在资金实力、C端知名度上都有一定的优势 。

对于途虎来说 , 行业第一的位置对于资本市场的估值有着重要意义 , 势必要守住 。

但要在巨头夹击之下捍卫第一的位置 , 途虎可能不得不继续维持营销支出 , 并继续用低价标品获客引流、让利消费者 。 这意味着其短时间内恐怕还无法走出亏损 , 追求规模可能是其首要目标 。

好消息是 , 整个途虎的加盟体系仍然是盈利的 , 途虎并未收取过高的加盟费(加盟费在其总营收中的占比只有4%) , 从而给加盟商留下了合适的利润空间 。

数据显示 , 2019年、2020年以及2021年前三季度 , 途虎养车的加盟商持续增加 , 分别为1296家、2323家和3167家 。 其中有39%的加盟商开设了两家及以上门店 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。