公开资料显示,2013年至2017 年,招商银行零售资产规模及零售客户数复合增长率分别为21.54%、22.32%,零售业务营业利润从 230.55亿元增长至484.18亿元,复合增长率20.38%,零售业务利润占整个条线比重则从 33.95%上升至53.48% 。

纵观行业众生,招商银行是当之无愧的“零售之王” 。

不过,随着各大银行统一加码零售业务,及招商银行零售边际效应递减,其优势已不如之前明显 。2018年上半年,工行、建行个人金融业务对利润贡献已超过40% 。而在招行所属的全国性股份制银行中也有一批后起之秀,虽然资历较浅、体量尚小,却正以“长江后浪推前浪”的气势迅速追赶 。

文章插图

其中,又属平安银行最具爆发力 。

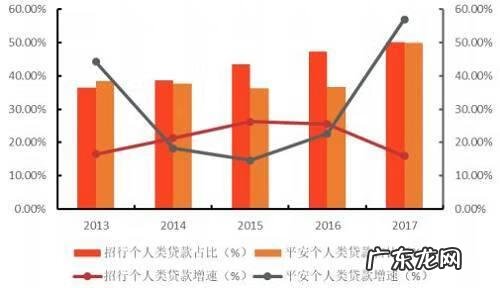

平安银行零售业务起步较晚,中间还曾出现业绩洼地 。但自2015年起,零售业务攀升,其2015年至2017 年零售资产规模及零售客户数量复合增长率分别达31.6%、48.36%,高出招商银行10个百分点不止,2017年零售业务盈利占比狂飙至67.62% 。

说到这里,不免让人想起招行 2017 年财报提到的一句话,“如果有一家银行能够颠覆招行,那一定是一个金融科技公司 。”而从平安银行的业务结构、增长速度、科技实力看来,的确是一个强劲对手 。

来到2018年上半年,这一趋势再度强化 。报告期内,平安银行零售业务营业收入293.16亿元,同比增长34.7%,营业利润178.85亿元,同比增长26.08%,在全行利润中占比为45.05%,占比较上年同期提升9.75个百分点 。

招商银行零售业务的先发优势和规模效应依然很强,但对利润贡献增速已经有下滑迹象,2018年上半年零售业务营业利润占比54.4%,较上年同期下降1.37% 。不过,从客户数位、高端客户占比、零售存贷利差等因素考虑,招商银行的零售业务条线更具质量和质感,显示出成长的稳定性和确定性 。

文章插图

话又说回来,资本市场一向都重视预期盈利能力,从增速来看,平安银行这一波突飞猛进很容易让人误认为招商银行在原地踏步 。

而零售业务下滑的背后,是招商银行零售贷款规模及增速放缓 。

3路遇“险阻”,招商银行零售贷款增速放缓

受益于近年来房价日新月异及年轻人消费观念的改变,招行的零售贷款占比一直在稳步提高,2013 年以来零售贷款占比从 36.42%提升至2017 年 50.08%,零售贷款平均增长率为21.13% 。

平安银行零售贷款占比从 2013 年的不足 40%,并经历 2014—2016 年三年在 36%左右徘徊之后,于2017 年大幅拔高至 49.82% 。

文章插图

相对稳健的招商银行而言,平安银行作为一个零售突破的转型者、追赶者,作风比较激进,零售贷款增速于2017年高达56.95%,付出的运营成本也不低,2018年上半年零售业务的成本收入比38.99%,不如招商银行(31.51%)会精细化经营 。

若论气质,平安银行充满了初生牛犊不怕虎的活力,招商银行更像一个成熟有型的中年绅士,也面临着一些阻力,比如个人住房贷款业务 。

零售贷款主要集中在个人住房贷款以及信用卡应收账款方面 。

受制于政策调控,2017年开始房屋贷款需求已进入滞涨阶段,招商银行财报中房贷项目增速似乎解释了这一困境 。2016年,招商银行零售贷款中房贷项目增长2288.7亿,增速达到惊人的68.57%;2017年顿时风光不再,个人房贷项目仅增长1050.82亿,增速下降至14% 。

这个时候,招商银行急需寻找新的突破口来缓解压力,信用卡和消费信贷端无疑是现成的宣泄口 。

- 开后门的风水 商铺开前后门风水

- 交友婚恋app榜 app在一起交友软件

- 伊对相亲交友约会app 在一起交友软件app

- 2021年大年初七是什么日子

- 2021年2月16号正月初五适合搬家吗

- 美光在一起交友软件 有什么靠谱的交友app吗

- 天王星落入白羊座意味着什么

- 在哪些情况下解除劳动合同可获得经济补偿金

- 双鱼座在2021年8月的幸运色

- 拼多多刷销量抓得严吗 拼多多刷销量处罚什么

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。