3. 全球市场扩展的能力 。 增加直销人员 , 开发间接分销渠道 , 加大对国内和国际业务和基础设施的投资 , 为全球客户提供最优质的服务 。

文章插图

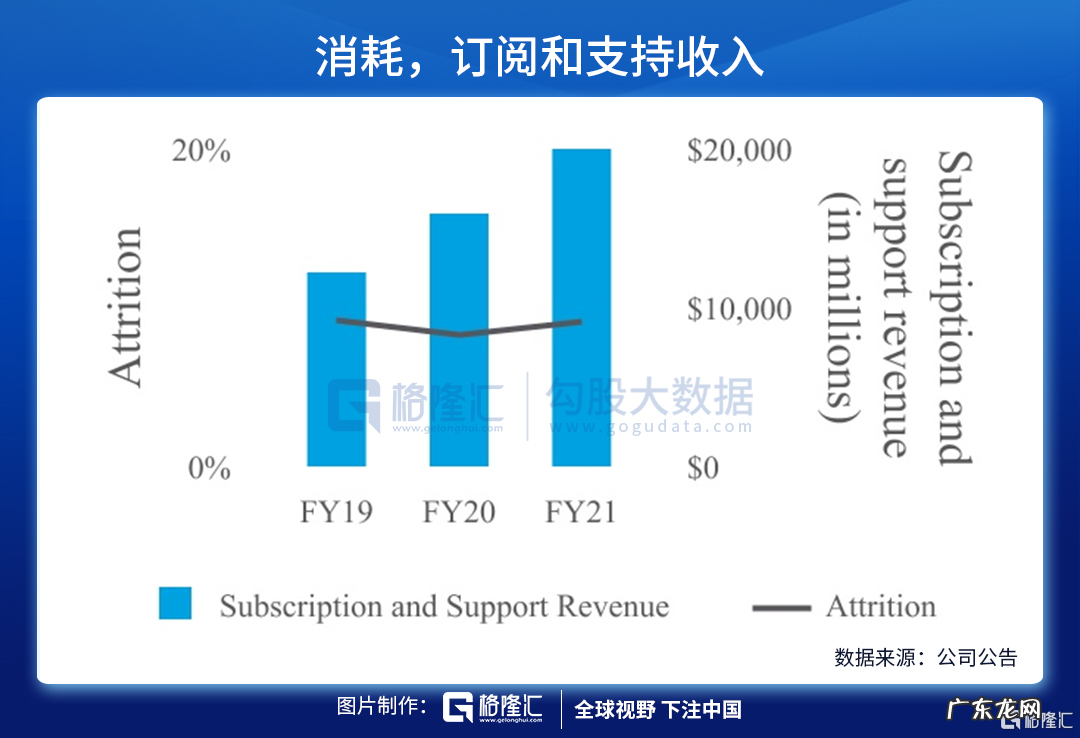

随着Salesforce继续投资于诸如Trailhead的客户项目和计划 , 客户的粘性不断提高 , 自然减员率与前一年保持一致 。 稳定的自然减员率利于促进订阅和支持收入增长 。

二、财务分析

文章插图

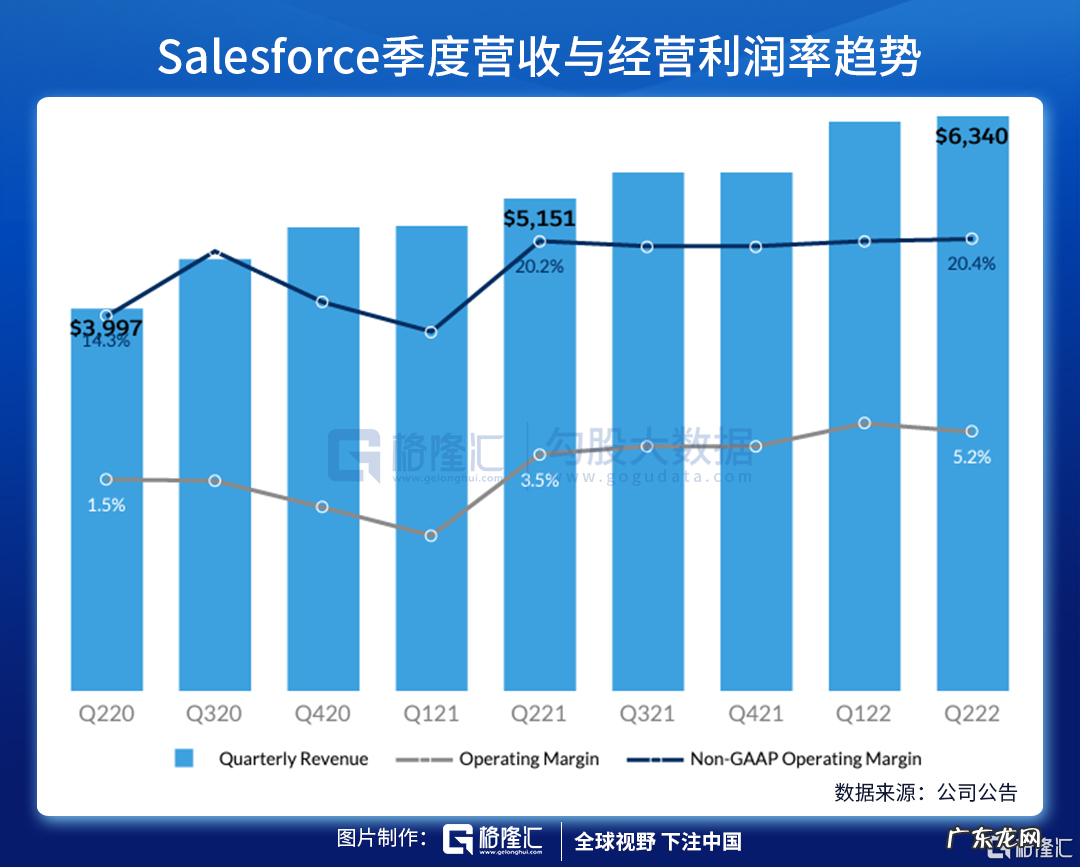

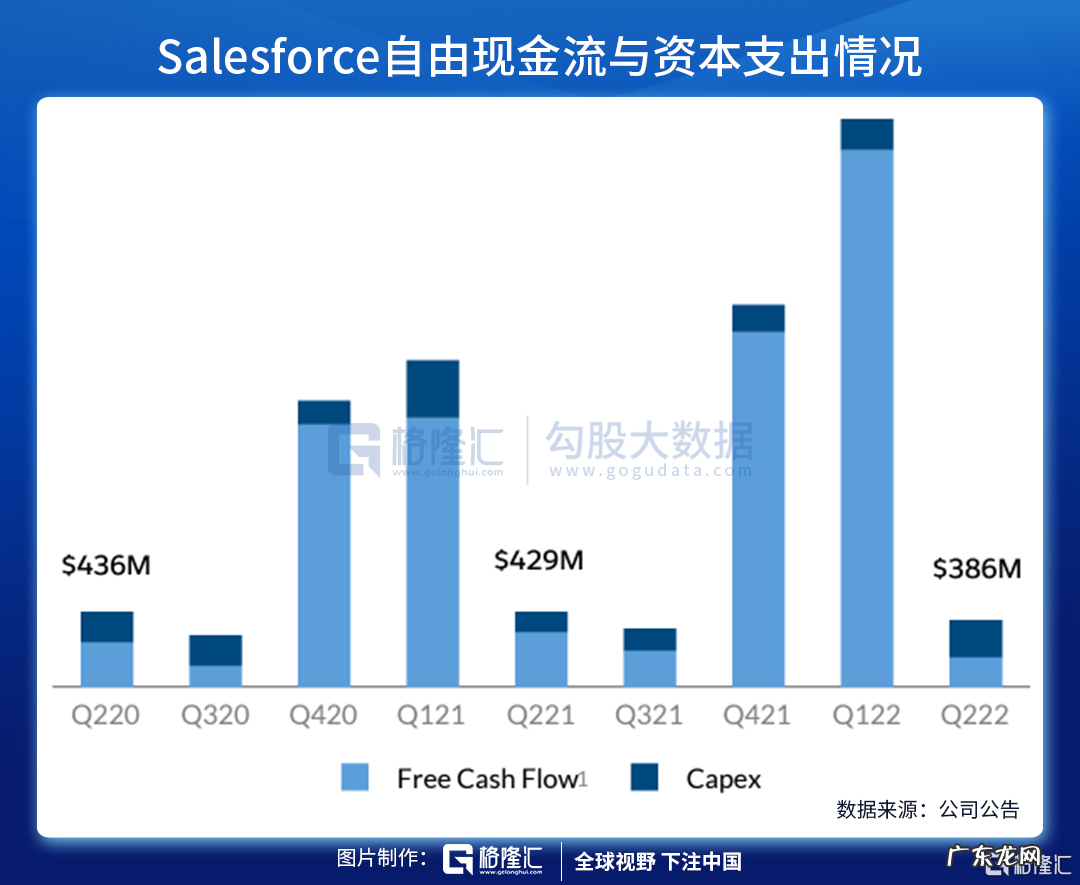

季度营收持续增长 , 且连续五季度保持20%以上的同比增速 , 订阅和支持收入稳定在94%左右 。 二季度公认会计原则营业利润率为5.2% 。 剔除收购Slack的影响 , 非公认会计原则营业利润率高达20.4% 。

文章插图

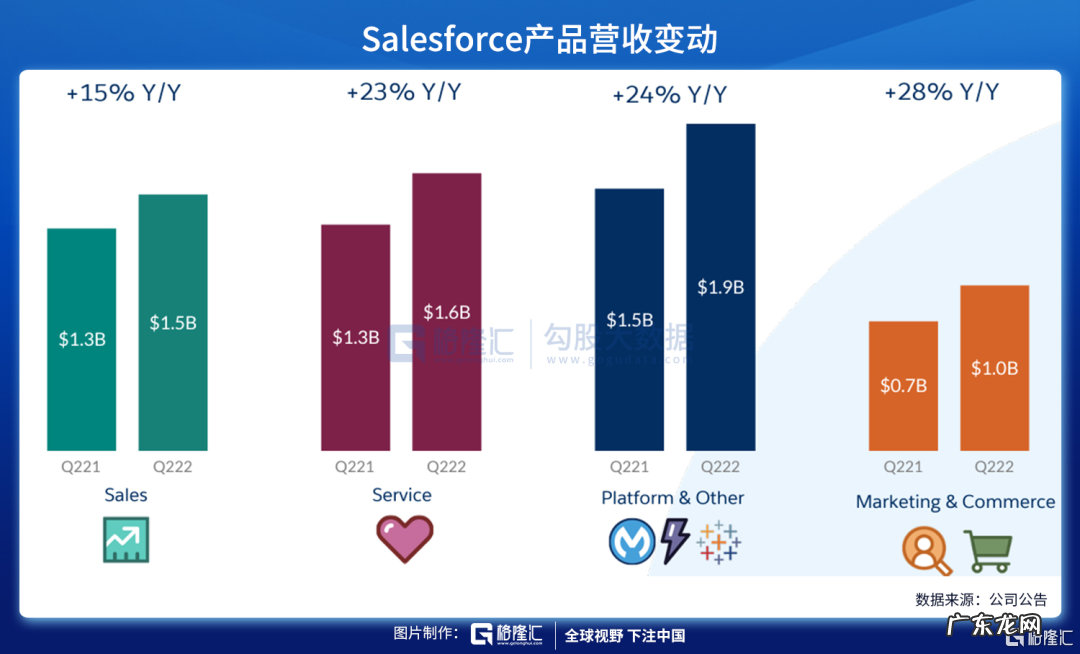

二季度 , 覆盖销售、服务、平台以及市场营销和电子商务的收入规模都在10亿美元以上 , 同比增速在15%~28%之间 。

文章插图

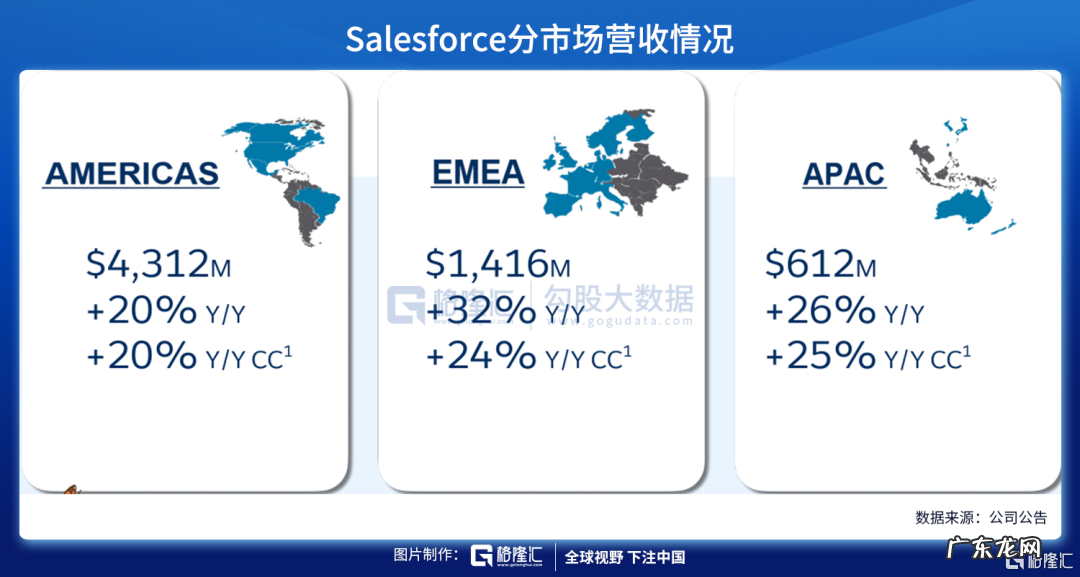

【CRM财报与前瞻分析 前瞻是什么意思】随着对直销和分销渠道与基础设施的持续投资 , 二季度Salesforce国际收入同比增速高于美国本土增速 。 EMEA地区和APAC地区收入增速分别达到32%与26% , 且二者收入加总已约与本土收入相当 。

文章插图

文章插图

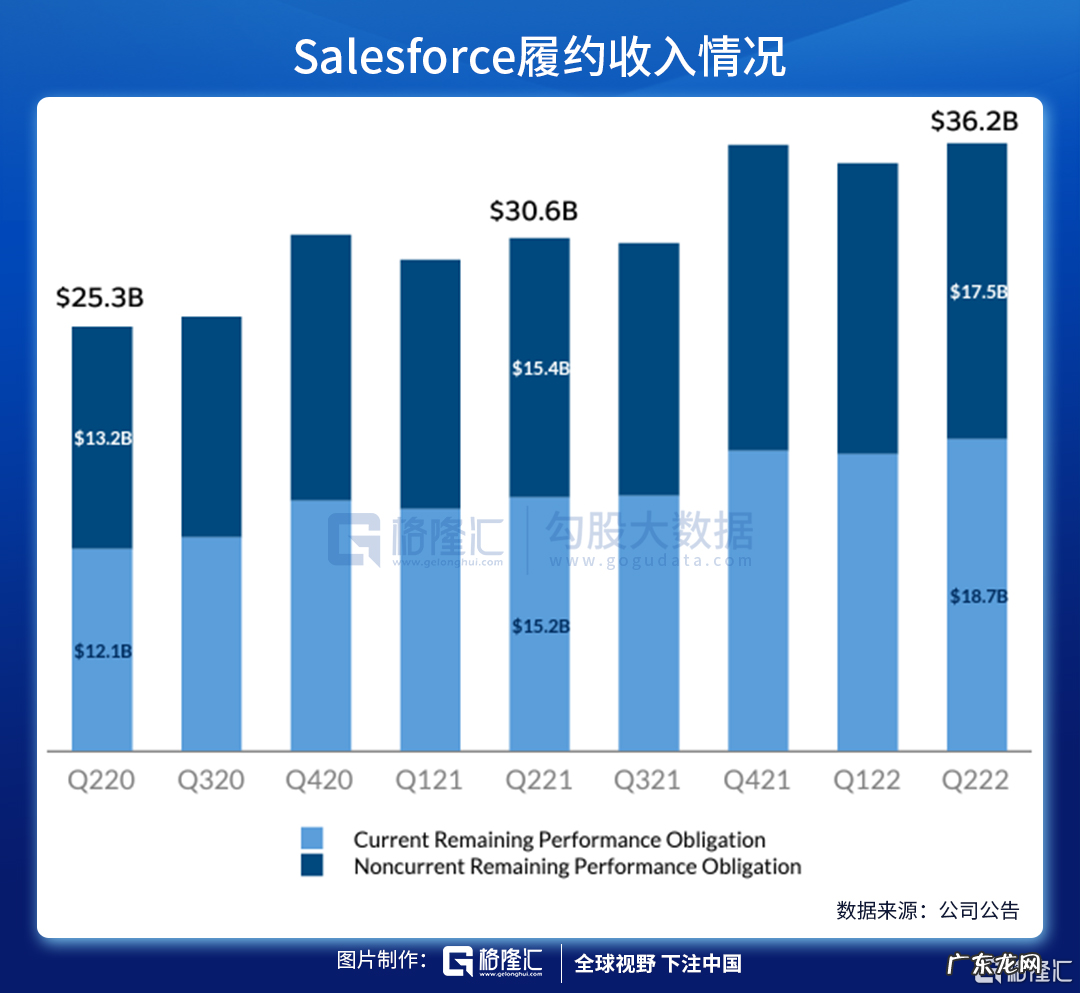

基于订阅的模式 , 公司一直保持当期履约义务和非当期履约义务的平衡 , 四季度为新业务和续订最强劲的季度 。

因此 , 四季度履约收入和经营现金流在财年总收入中占比最高 , 二季度和第三季度相对较低 , 而二季度收入已超过21财年四季度的收入 。 预计剩余的三季度和四季度将进一步扩大新业务和提高续订率 。

三、收购跟进

为实现公司扩张 , Salesforce于上个月以277亿美元完成了对基于聊天的商务通信公司Slack Technologies Inc.的收购 。 此次收购或提高Salesforce对于微软的竞争力 。 Salesforce也开始将Slake与其销售软件更紧密地整合在一起 。 在价值超过10万美元的客户交易中 , Sack的交易额同比增长41% 。

四、结语

潜在增长点在于垂直化与延展性 , 客户流失率稳定同时续订率上升 , 以及出海业务扩大 。 风险在于 , 订阅模式之后的深层专业服务收入占比较小 , 为客户带来的附加价值有限 。 收购Slake一定程度起到了平衡的作用 , 但Slack本身是亏损的 , 未来对Salesforce的积极影响存在不确定性 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。