截至9月末, 名创优品私域用户数超过1200万, 小程序月活跃用户数超过600万 。

不过, 就目前资本市场对待名创优品的态度来看, 公司的确需要做一些迎合趋势的进化了 。

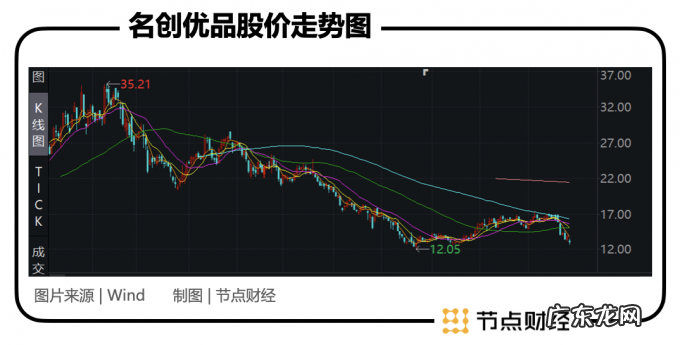

/02/ 小商品生意没有长在资本的审美上?11月18日, 名创优品发布2021年第三季度财务报告, 次个交易日, 其股价大跌11个点, 并一直延续至今 。

如果从今年2月初的高点35.21美元/股算起, 名创优品的股价跌幅已超60%, 市值蒸发近68亿美元, 折合约人民币410亿元 。

文章插图

都说股价是业绩的晴雨表, 业绩是股价的支撑, 我们不妨从财报中寻找蛛丝马迹 。

数据显示, 今年第三季度名创优品实现营业收入26.5亿元, 同比增长28%, 净利润1.8亿元, 同比增长了80% 。 无论是营收还是净利润, 均创出同期最高, 毛利率亦从2020年同期的25.21%提升至27.45% 。

尽管如此, 名创优品的靓丽业绩却未在资本市场赢得“掌声” 。 除了股价“跌跌不休”, 节点财经了解到, 被誉为“长期主义和价值投资标杆”的高瓴资本在二季度“抄底”并加仓了名创优品至少500万股股份, 但在三季度迅速“卖掉”, 大概率还是以亏损的结果草草收场 。

分析原因, 一方面, 名创优品绝大部分收入来源的国内业务渐渐露出疲态 。 环比看, 三季度公司国内收入较二季度增长了4.1%, 而此前二季度较一季度的17.78亿元增长9.67%;同比看, 一季度、二季度、三季度, 名创优品的国内营业收入分别同比增长74.8%、43%、18% 。

节点财经认为, 这部分其实不是资本市场“抛锚”的关键, 毕竟三季度整个宏观形势一言难尽, 参与经济活动的主体业绩增速放缓乃至下降也是正常反映 。

问题主要在于疫情反复下, 名创优品靠加盟开店维持业绩增长的模式正遭到严峻的拷问 。

名创优品曾在招股书中表示, “我们的收入增长很大程度上是由MINISO商店网络的扩张所驱动 。 ”

这实际上和餐饮行业是一个道理, 只有不停开店覆盖更多的用户, 才能抬高市场“天花板”, 获得规模成长, 增厚利润, 进而支撑起公司的估值逻辑 。

关于这一点, 名创优品的创始人叶国富很懂 。 其在2017年称, “名创优品将在2019年进驻100个国家, 开设10000家门店, 实现年销售收入1000亿 。 ”

然而, 这一目标并未按计划达成 。 2019年, 叶国富改口, 将“百国千亿万店”的扩张战略期限调整为2022年 。

如今, 时间已然迫近2022年的起跑线, 但截至今年9月末, 名创优品全球门店数量4871家, 仅比二季度净增122家, 距离万家目标还差一倍;营收规模比之叶国富的预期, 也存在910亿元的缺口(按2021财年营收计) 。

料想, 如果无法持续、快速的开店, 就像农田失去水源, 叠加本身做的就是低价值的小商品生意, 竞争门槛不高, 名创优品将很快进入业绩“瓶颈”期, 其在资本市场的想象空间必将大打折扣 。

说到这来, 不难理解为啥高瓴流血也要“割肉”, 价值投资很重要的一点就是要投资成长确定性比较高的企业, 而这里的确定性是要将风物放眼量的, 是未来的一段时间, 或者更长期的, 而不是现在 。 对于扩张受阻的名创优品来说, 成长确定性无疑要打个问号 。

另外, 就线下门店这一相对“古老”的业态, 且不论有多少SKU, 有多少加盟商, 在线上购物盛行, 尤其是移动化最深的Z世代当道, 各种创新创业概念层出不穷的当下, 很难“长”在资本的审美上 。 纵观资本市场, 红星美凯龙、居然之家、永辉超市……昨天还是人见人爱的“小甜甜”, 今朝都成无人问津的“牛夫人” 。

- 赵鹏飞名字打分_赵鹏飞是谁个人资料工作简历表

- 赵吉贵名字打分-赵吉贵是谁个人资料工作简历表

- 赵淑菊名字打分,赵淑菊是谁个人资料工作简历表

- 赵尉明名字打分,赵尉明是谁个人资料工作简历表

- 赵寒怡名字打分_赵寒怡是谁个人资料工作简历表

- 赵亚朋名字打分,赵亚朋是谁个人资料工作简历表

- 赵紫恩名字打分_赵紫恩是谁个人资料工作简历表

- 赵梓含名字打分-赵梓含是谁个人资料工作简历表

- 赵倪佳名字打分,赵倪佳是谁个人资料工作简历表

- 赵凌燕名字打分,赵凌燕是谁个人资料工作简历表

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。