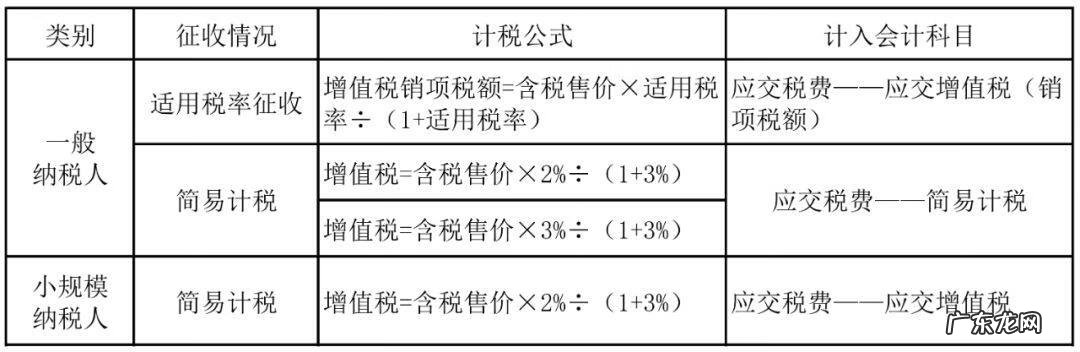

1.按适用税率征收:增值税销项税额=含税售价×适用税率÷(1+适用税率)

2.按照3%征收率减按2%征收:增值税=含税售价×2%÷(1+3%)

如果纳税人放弃减税,则计税公式:增值税=含税售价×3%÷(1+3%)

在疫情期间,小规模纳税人销售使用过的固定资产可以享受疫情期间的优惠政策 。

根据《增值税会计处理规定》(财会[2016]22号)规定:

1.一般纳税人

(1)按适用税率征收:在出售时,计算的增值税销项税额计入"应交税费——应交增值税(销项税额)"科目;

(2)按照简易计税征收:在出售时,计算的增值税税金计入"应交税费——简易计税"科目 。

2.小规模纳税人

在出售时,计算的增值税税金计入"应交税费——应交增值税"科目 。

对上述内容总结如下(点击看大图):

文章插图

文章插图

文章插图

【出售固定资产的增值税税率 出售固定资产 增值税】

- 关于干粉灭火器的使用下列正确 下列使用干粉灭火器的步骤是

- 纹绣培训 学纹绣培训班

- 干粉灭火器使用方法 干粉灭火器的使用方法

- 在你所在的国家,就剩了最后唯一一本书,你希望它是一本怎样的书?

- 你和你的异性高中同学有过怎样难忘的事情?

- 七夕情人节,你们准备的什么礼物?

- 斗罗大陆中的未解之谜有哪些?

- 坐西向东 风水

- 怎样培养学生的素质教育?

- 心态决定命运,你是如何调整自己心态的?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。