文章图片

资料来源:公开资料整理

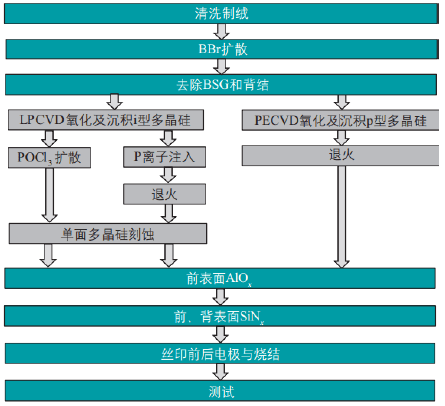

TOPCon的缺点是工序太过繁杂 。 PERC的工序基本在9个;TOPCon在PERC的基础上多了3个环节左右 , 共约12道工序 , 主要是增加在制结这一环节 。

工艺繁杂是TOPCon的痛点 , 且目前技术路线并不统一 , 多条技术路线并行 。 主要有三种 , 第一种是LPCVD 制备多晶硅膜结合传统的全扩散工艺;第二种是LPCVD 制备多晶硅膜结合扩硼及离子注入磷工艺;第三种是PECVD 制备多晶硅膜并原位掺杂工艺 。 目前虽以PECVD为主 , 但是成膜速度慢等问题仍然是痛点 。 工艺繁杂会带来良率的劣势 , 再加之增加的工序技术路线并不统一且难度较大 。 导致TOPCon整体良率在93-95%;而PERC电池良率在97-98%之间 。

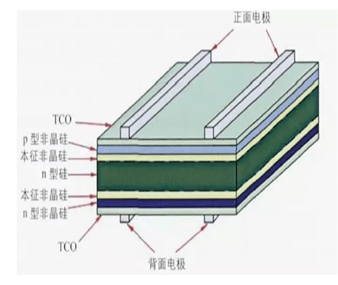

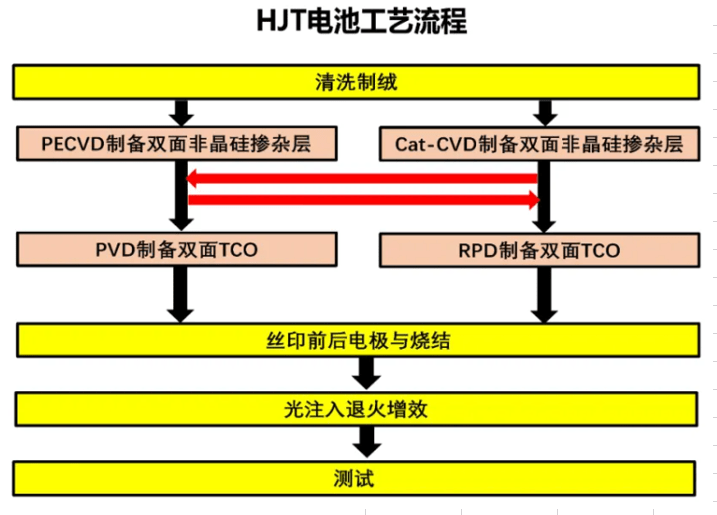

HJT电池又称异质结电池 , 衬底类型是N型硅片 。 1990年日本三洋公司研发成功并申请专利 , 2015年三洋专利保护期到期 , HJT技术开始全面推广 。 HJT相比于PERC和TOPCon工艺步骤少 , 仅有四步 , 分别为:制绒清洗、非晶硅薄膜沉积、TCO薄膜沉积、电极金属化 。 理论而言 , 工艺步骤少 , 可以提高产品良率以及节约部分生产成本 , 所以在这方面HJT是优于TOPCon的 。

图:TOPcon&HJT工艺路线

文章图片

【一文读懂N型光伏电池:TOPCon VS HJT 谁是赢家? | 见智研究】

文章图片

资料来源:公开资料

2、HJT相比TOPCon短期成本较高 , 中长期降本空间大

HJT相比TOPCon而言短期成本更高 , 因为设备不可在PERC上改造 , 要上新的 。 而TOPCon最大的吸引力在于其能最大限度的保留和利用传统P型电池设备制程 , 可以在传统PERC设备上升级改造 , 且单GW改造成本在0.6-0.8亿元左右 。 所以传统企业如隆基、晶科、天合在TOPCon布局上相对更积极 。 TOPCon主要新增设备为非晶硅沉积的 LPCVD/PECVD设备以及镀膜设备 。

目前PERC单GW设备投资在1.2-1.5亿元;TOPCon约2-2.5亿元;HJT投资额在4-4.5亿元左右 。

HJT成本为什么这么高?第一是因为设备成本高 。 尤其是PEVCD、PVD设备主要依赖进口;第二是因为银浆成本高 。 HJT用低温银浆,而PERC和TOPCon用的都是高温银浆 。 由于低温银浆生产工艺难度高 , 同时需要冷链运输 , 价格通常较常规银浆高10-20% 。

所以目前看HJT最大的缺点就是成本比TOPCon要高些 。 但是未来随着工艺进一步成熟 , 下游需求放量 , 国产化进程加速 , 低温银浆会逐渐国产化 , 成本有望持续下降 , 2019年低温银浆成本在0.17元/W , 2025年有望降至0.06元/W 。

3、HJT增效空间更广阔

理论而言 , HJT的转化效率极限在27.5%-29% 。 主要是因为其能与钙钛矿电池形成叠层电池进而达到29%的效率;而TOPCon技术很难与钙钛矿电池形成叠层 , 所以短期看TOPCon因为可以沿用目前的生产线 , 改造成本较低 , 使其具备一定优势 , 但中期看TOPCon的降本和增效路径都不如HJT清晰 。 所以目前N型电池市场主流更倾向于HJT的路线 。

TOPCon和HJT扩产均加速 , 未来会是谁的时代?

目前行业主流观点认为“TOPCon赢在当下 , 而HJT赢在未来” 。 纵观今年情况看 , 今年以TOPCon和HJT为代表的N型技术路线均陆续得到突破 , 产业化进程持续提速 。

根据PV Infolink数据 , 预计2021/2022年电池片产能454/549GW , 其中N型电池片产能分别为25/45GW 。

TOPCon由于可以与PERC产线有更好的兼容性 , 所以业内老玩家更愿意布局TOPCon技术 , 国内主要布局TOPCon的企业有隆基、中来、晶科、天合光能、东方日升等 。 目前TOPCon公布的最高实验室转换效率为2021年10月13日晶科能源公布的25.4%;从布局的进度看 , 中来股份是最早对TOPCon电池布局的企业之一 , 目前其TOPCon 电池量产批次平均转换效率为24.2% , 部分产品达到24.5% , 处于业内领先地位 。 电池产能建设 , 根据PVInfoLink的统计 , TOPCon的产能将在未来加速提升 , 2022年全行业TOPCon产能有望超40GW , 预计到2023年底 , 将达到接近80GW的水平 。 但由于其技术路线有多种 , 虽然目前最成熟的是LPCVD路线 , 但整体而言技术路线的问题是制约TOPCon量产的重要风险点 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。