文章图片

图片来源:芯龙技术招股书(申报稿)

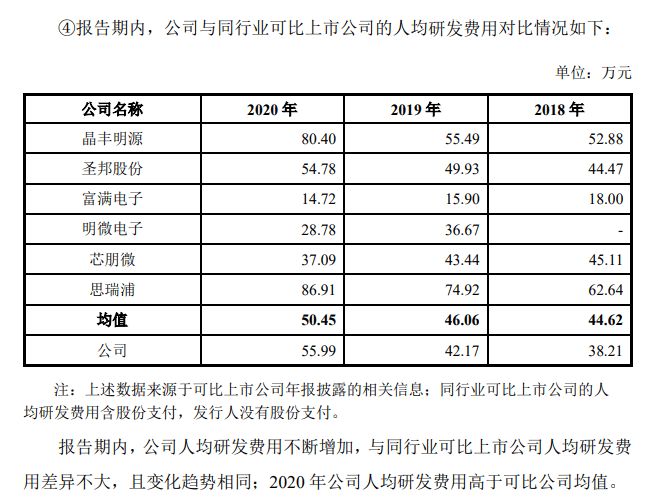

研发费用率方面 , 芯龙技术2018年~2020年分别为6.36%、6.59%和6.37% , 而可比同行均值分别为14.60%、12.28%和11.81% 。 可以看出 , 可比同行研发费用率均值大幅高于芯龙技术 。

研发人员方面 , 若截至2020年12月31日 , 发行人共拥有研发人员20名 , 其中仅1人为硕士生 , 即公司创始人、董事长兼总经理李瑞平 。 也就是说 , 芯龙技术诸多国内领先的产品 , 之前均由一名硕士生带领十几个本科生完成 。 不过 , 截至首次问询回复 , 公司研发人员已增至35人 , 其中3人为硕士及以上 , 新增硕士1人 , 新增博士1人 , 分别于2021年7月和2021年8月入职 , 其余32人均为本科 。

芯龙技术在研发费用较低的背景下 , 产品却较为高端 , 甚至堪与德州仪器、亚诺德比肩 , 公司相关产品价格、毛利率也高于可比同行 , 芯龙技术如何在研发投资较小的比较下 , 产品价格大幅高于可比同行?对此 , 《每日经济新闻》采访人员12月31日下午致电芯龙技术董秘办 , 随后又发送采访提纲至其邮箱 。

芯龙技术当日回复称:“非常感谢您对我们芯龙技术的关注和支持!您关注的这几个问题 , 我们已在上交所的审核问询中作出相关回复并进行了提交 , 但目前还未公开挂网 。 ”

值得一提的是 , 芯龙技术主要采用买断式经销与“款到发货”的销售模式 , 2020年99.75%的销售收入来自经销模式 。 “买断式”经销是指经销商向公司一次性买断货物所有权 , 货物交付后其所有权随之转移 , 经销商独立承担所有经营风险 。

采访人员注意到 , 芯龙技术2020年第一大客户上海绎恒电子科技有限公司(以下简称上海绎恒)账面实力不强 。 据启信宝信息 , 上海绎恒实缴资本仅为50万元 , 2020年社保人数仅为2人 。

12月31日下午 , 《每日经济新闻》采访人员致电上海绎恒企业联系电话 , 不过对方表示:“我不是这个公司负责事情的 。 ”采访人员又问其是否为上海绎恒员工或与上海绎恒没有关系 , 对方便挂断了电话 。

芯龙技术招股书也曾披露经销模式的风险:“电源管理类模拟集成电路应用领域广阔 , 终端客户分散 , 对经销商及其销售推广人员的要求高 , 如果经销商难以配合公司的发展需要 , 或者经销商自身的经营状况发生改变 , 致使公司产品销售受阻 , 可能会对公司的产品销售造成不利影响 。 ”

每日经济新闻

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。