土地使用权属于无形资产的资源资质吗法律主观:

土地使用权属于无形资产 。无形资产包括专利权、非专利技术、商标权、著作权、土地使用权、特许权等 。不可辨认无形资产是指商誉 。土地使用权明显是作为“一种权利”,而被列示为无形资产的 。

法律客观:

《中华人民共和国土地管理法》

第九条

城市市区的土地属于国家所有 。

农村和城市郊区的土地,除由法律规定属于国家所有的以外,属于农民集体所有;

宅基地和自留地、自留山 , 属于农民集体所有 。

《中华人民共和国土地管理法》

第十条

国有土地和农民集体所有的土地,可以依法确定给单位或者个人使用 。使用土地的单位和个人,有保护、管理和合理利用土地的义务 。

文章插图

土地属于无形资产还是固定资产?【法律分析】:是 。土地使用权是属于无形资产 。土地使用权用于自行开发建造厂房等自用地上建筑物时,土地使用权的账面价值不与地上建筑物合并计算其成本,而仍作为无形资产进行核算 。无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产 。

【法律依据】:《中华人民共和国土地管理法》 第二条 中华人民共和国实行土地的社会主义公有制,即全民所有制和劳动群众集体所有制 。

全民所有,即国家所有土地的所有权由国务院代表国家行使 。

任何单位和个人不得侵占、买卖或者以其他形式非法转让土地 。土地使用权可以依法转让 。

国家为了公共利益的需要,可以依法对土地实行征收或者征用并给予补偿 。

国家依法实行国有土地有偿使用制度 。但是,国家在法律规定的范围内划拨国有土地使用权的除外 。

【温馨提示】

如果您对该问题仍有疑问 , 建议您整理相关信息,同专业人士进行详细沟通 。

文章插图

土地款计入无形资产吗土地使用权一般情况下是按照无形资产核算,这个一般情况下,通常是指 , 企业买一块地用于自用自营,盖个办公楼或者盖个酒店自己经营这种 。

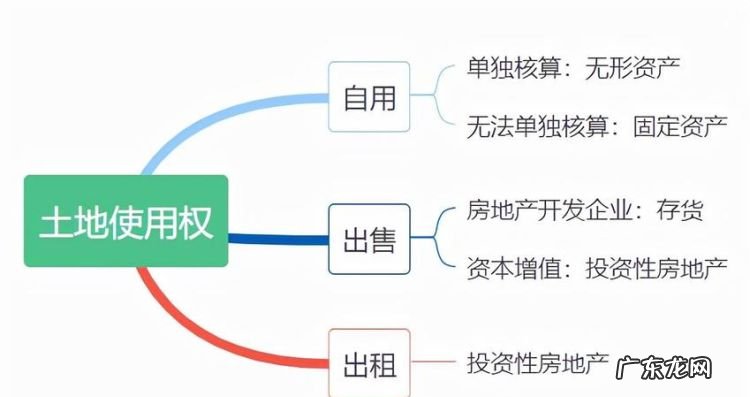

按固定资产核算的情况就是,企业外购建筑物的时候,正常情况下是应该以合理的方法把土地使用权和地上建筑物分为无形资产和固定资产核算 , 但是如果难以合理分配 , 就全部计入固定资产 。

【自用土地使用权确认为无形资产,土地使用权属于无形资产的资源资质】另外,在房地产开发企业还可能将土地使用权计入所建造房屋建筑物的成本,作为存货来核算 。土地使用权一般是单独做为无形资产,除非改变使用用途用于出租,或增值目的时 , 应当将其转为投资性房地产 。

有些国有土地单独估价入账的特殊处理如固定资产 。随同房产取得的土地使用权价值含在房产价值中,如固定资产 。但该土地使用权可以单独评估 。无形资产包括社会无形资产和自然无形资产,其中社会无形资产通常包括专利权,非专利技术,商标权 , 著作权,特许权,土地使用权等;自然无形资产包括不具实体物质形态的天然气等自然资源等 。

文章插图

无偿取得的土地使用权是无形资产吗土地属于无形资产 。在日常经济生活中,通常所说的土地,实际上指的是土地使用权,而非土地所有权 , 并且,土地的使用权一般是有时间限制的 按照企业会计制度的规定 , 企业购入或以支付土地出让金方式取得的土地使用权,在尚未开发或建造自用项目前 , 作为无形资产核算 。

无形资产的概念想必大多数人应该能够理解得了吧,一般就是指不能通过实物的形态去辨认的一种非货币性的资产 。现在市场资本扩张的过程当中产生了很多的无形资产的,包括我们所熟悉的版权 , 商标权等都是属于无形资产的典型代表 。而接下来我要给大家介绍的一个常识就是在我国土地使用权是不是无形资产?

一、在我国土地使用权是不是无形资产?

土地属于无形资产 。

在日常经济生活中,通常所说的土地 , 实际上指的是土地使用权,而非土地所有权 , 并且,土地的使用权一般是有时间限制的 。按照企业会计制度的规定,企业购入或以支付土地出让金方式取得的土地使用权,在尚未开发或建造自用项目前,作为无形资产核算 , 并按照规定期限分期摊销,房地产开发企业开发商品房时,应将土地使用权的帐面价值全部转入开发成本;企业因利用土地建造自用某项目时 , 将土地使用权的帐面价值全部转入在建工程成本,待工程完工后,一并转入“固定资产——房屋及建筑物” 。因此 , 一般而言,土地使用权在建造房屋及建筑物前,记入“无形资产——土地使用权” , 并按期摊销;在建造房屋及建筑物时,将“无形资产——土地使用权”的帐面价值转入在建工程;在房屋及建筑物完工后,土地使用权成本随房屋及建筑物工程成本,一同转入“固定资产——房屋及建筑物”,不单独作为“固定资产——土地”、或者无形资产核算 。另外,在原来有过国有企业根据有关规定将土地确认为“固定资产——土地”的情况,但这种做法早已经被废止了 。

企业取得的土地使用权,通常应当按照取得时所支付的价款及相关税费确认为无形资产 。土地使用权用于自行开发建造厂房等地上建筑物时,土地使用权的账面价值不与地上建筑物合并计算其成本,而仍作为无形资产进行核算,土地使用权与地上建筑物分别进行摊销和提取折旧 。

二、无形资产有哪些种类?

(1)按不同来源分,无形资产可分为外购无形资产和自创无形资产 。外购无形资产是指从企业外部购入的无形资产,其可以是单独购入、或与其他资产同时购入、或与企业整体一起购入的 。自创无形资产是指企业自行研究和开发而内部形成的无形资产 。按照会计惯例,应确认的无形资产主要是外购无形资产 , 自创无形资产除符合资本化条件之外 , 一般都不能确认 。

(2)按使用寿命能否确定分,无形资产可分为使用寿命有限的无形资产和使用寿命不确定的无形资产 。有些无形资产(如专利权、商标权、特许权、版权等)使用寿命受法律法规、协议或合同的限制,是可以确定的;有些无形资产如非专利技术、永久性特许经营权、商号、秘密配方等的寿命则是无限的、或很难确定 。按使用寿命能否确定分类 , 对无形资产是否摊销有着决定作用 。对于使用寿命有限的无形资产,应该正确估计使用寿命,并将其成本在使用寿命内系统合理摊销 。而对于使用寿命不确定的无形资产 , 无论是否确认,都不应进行摊销 。

(3)按是否可辨认分,无形资产可分为可辨认无形资产和不可辨认无形资产 。可辨认无形资产是指可以具体认定的无形资产,绝大多数无形资产都属于这一类 。不可辨认无形资产是指与企业整体相联系、不能单独认定的无形资产,一般指商誉 。商誉由于是与企业整体相连的 , 不能脱离企业而单独存在,因而商誉是不能具体辨认的 。按可辨认性分类,有利于对无形资产进行确认和计量 。值得注意的是,我国企业会计准则,将无形资产定义为可辨认无形资产 。

由此可见,在我国土地本身就是属于一种无形资产的,因为民众可以通过土地使用权进行投资开发 , 进而把土地的价值在合理的范围内无限的扩大化的,公司法当中也允许了土地使用权作为无形资产入股投资的 。所以说土地使用权是不是无形资产的这个问题,通过我的介绍大家就有了一个清晰的认识了吧 。

文章插图

- 怎么吃鸡蛋才是正确的 怎么吃鸡蛋

- 红心番石榴怎么吃 红心番石榴怎么吃才是正确的吃法

- 怎么吃枸杞 怎么吃枸杞子是正确的

- 账号和帐号哪个正确,账号和帐号有什么区别

- 怎么正确使用试纸,早孕试纸怎么用

- 瑶族淘米水发酵如何做洗发水,发酵淘米水洗头的正确方法

- 五官之首第一个是什么,五官的正确排列顺序

- 陕西拉条子面怎么和,拉条子和面的正确配方

- 四根带子的口罩怎么戴,如何掌握系带口罩正确戴法

- 冬季设备防冻措施及注意事项,冬季可以在锅炉系统内加防冻液正确的防冻措施是什么

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。