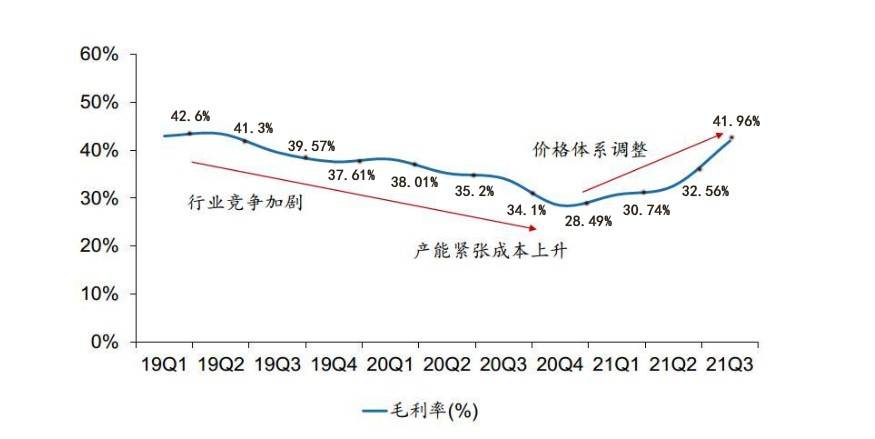

聚辰股份综合毛利率在2019-2020年呈现下降趋势 , 由于存储器行业的周期性 , 加之同系列新产品和竞品上市 , 行业竞争加剧 , 产能紧张致成本上升 , EEPROM产品平均单价走势疲软 , 2021年下游需求回暖 , 代工厂产能扩充 , 适当上调产品价格 , 毛利率逐步回升 。

图表3:2019-2021年各季度综合毛利率情况

文章图片

(来源:公司公告、Wind数据)

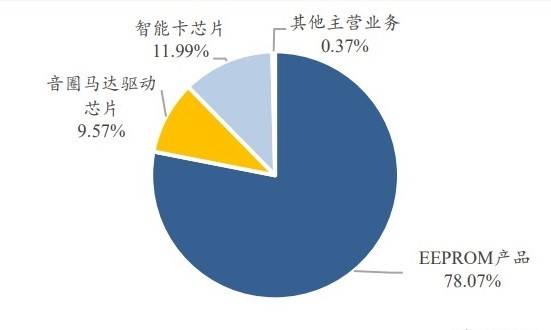

据公司披露的2021年业绩快报 , 三大产品中EEPROM存储芯片是营收主要来源 , 全年实现4.25亿元 , 占总营收比例达78.07%;智能卡芯片营收为6532.58万元 , 占比11.99%;音圈马达驱动芯片营收为5210.3万元 , 占比9.57% 。

【聚辰股份股价创一年新高 净利润下滑毛利率持续修复】图表4:各项业务占比情况(2021前三季度)

文章图片

(来源:公司季度报告)

传统优势领域非易失性存储芯片能够一枝独秀 , 一方面源于智能手机摄像头应用市场驱动 , EEPROM芯片满足了摄像头模组对参数存储的各种需求 , 成为智能手机摄像头模组中首选的存储技术 , 另一方面源于公司成立以来对EEPROM技术的不断研发积累 。

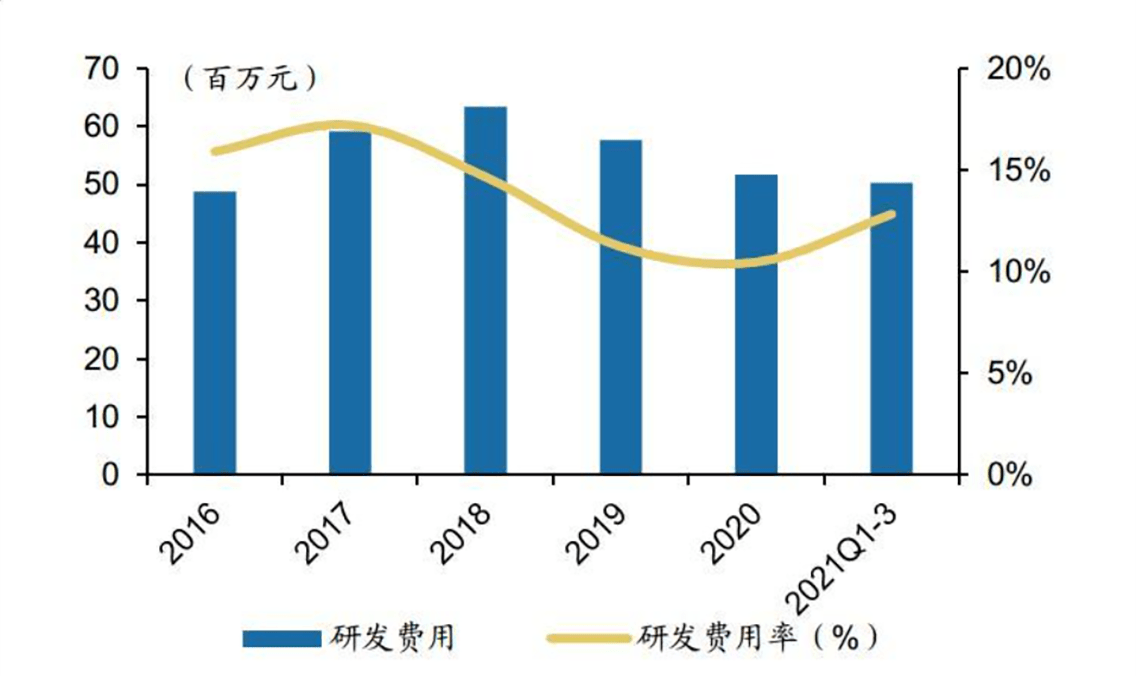

聚辰股份2021年研发费用5900万 , 同比增长超40% , 研发费用率增长3个百分点 , 符合技术型公司的发展趋势 , 能够保持技术和产品在市场中的领先位置 。

图表5:研发费用和研发费用率(2016-2021Q3)

文章图片

(来源:Wind数据)

公司上市后在2021年实施了股票激励 , 近期也公布2022年股票激励计划 , 覆盖3名核心技术人员 , 和75名中层管理、技术、业务骨干人员 , 同时上调营收及毛利润目标值 , 说明对中长期发展抱有信心 。

延续传统业务 , 发力汽车电子、PC服务器市场

据公司2021上半年报告 , 聚辰股份EEPROM芯片于2012 年进入三星品牌智能手机的摄像头模组中 , 在该领域已形成年供货量超过10 亿颗的供货能力 , 与舜宇、欧菲、丘钛、信利、立景、富士康等国内摄像头模组厂商 , 形成稳定长期的合作关系 , 其产品应用于三星、华为、vivo、OPPO、小米、联想、中兴等多家手机厂商的消费终端 , 并正在积极开拓国内外其他智能手机厂商的潜在合作机会 。

随着新能源汽车的发展 , 智能化和电动化推动车用EEPROM芯片用量提升 , 聚辰股份开始布局A1(-40℃~125℃)和A0(-40℃~145℃)级汽车EEPROM 。 在公开的1月份投资者活动调研中 , 公司副总表示已取得第三方权威机构颁发的AEC-Q100(汽车行业质量管理体系符合性)证明 , 部分A1等级产品已完成可靠性标准认证 , 已实现收益 , A0级产品在持续布局中 。

图表6:汽车EEPROM市场情况

文章图片

(来源:公开资料)

同时调研纪要提到 , 公司与澜起科技合作开发DDR5(第五代内存技术)产品 , 逐渐进入PC服务器市场 , 新研发的NOR Flash(非易失闪存) 产品和OIS(光学防抖)音圈马达驱动芯片研发进度顺利 , 预计今年三季度开始量产导入市场 。

作为IC设计企业 , 保障上游的晶圆代工产能至关重要 , 因此聚辰股份于2020年7月参与中芯国际(688981.SH)IPO战略配售 , 通过聚源芯星(中芯国际旗下基金)间接持有355.02万股 , 增强在上游供给端的稳定性 , 同时与长电科技、日月光、华天科技等知名封测厂商建立了比较稳定的合作关系 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。