生活中的消费陷阱还是很多的,我来说4个,肯定很多人都遇到过 。

文章插图

文章插图

文章插图

文章插图

diyi个消费陷阱和信用卡相关,信用卡有一个天坑叫信用卡免息分期 。

很多人可能都不知道:信用卡“免息”,但不“免费” 。

我们在进行大额消费时,比如iPhone XS,最后支付的时候,一定会蹦出来一个链接:建议你用信用卡“免息分期付款”,并且一般银行会把免息后面再写上一个大大的“0” 。

利息,确实是不收的,但银行会跟你收“手续费” 。而手续费可能比利息还贵!!

举个栗子:

你做了12000元的账单分期,12个月还清 。

银行就按照12000元来算手续费,月费率0.6%,每月手续费72元,一年的手续费就是72X12=864元 。

这个0.6%的手续费,收得比0.6%的利息狠多了!

因为你每个月都会还掉1000块本金 。如果是每月收0.6%的利息,那么,已经还掉的本金,是不会再产生利息的 。所以,利息会越还越少 。

如果是每月收0.6%的手续费,手续费不会逐月减少,是按你贷款总额来收手续费的!

所以,表面上是免息让你买iPhone,实际上你付出的真实成本,相当于一年13%的利息!

有人说,我压根不用信用卡,我用支付宝花呗、借呗 。这就涉及到我接下来要讲的第二个消费陷阱了 。

但我要特别提醒你们,使用这些消费贷,一定要及时还款,否则会影响你买房买车 。

【有哪些专门为中产阶ji量身定制的消费陷阱】过去,央行征信只接入银行的数据,只能查你在银行留下的记录 。但现在,腾讯微粒贷、支付宝借呗、苏宁任性付等,也接入央行征信的数据库了 。

花呗这种消费贷的数据,央行征信系统也是不定期抽查 。在这些地方借钱,虽然比刷信用卡门槛低还方便,但是,你是没有逾期还款的宽限期的 。

比如信用卡还款,超过最后期限3天,银行才会上报征信,记一次逾期 。这3天之内,都是给你的宽限期 。

但是,你借那些网络消费贷,超过规定期限哪怕1分钟,就给你记一次逾期 。

所以,要特别注意按时还款 。别买买一时爽,弄坏了征信,将来买房子买车办不下来贷款,麻烦就大了 。

第三个消费陷阱,就是各大商家看似诚意满满的“满减预售” 。

就比如各大电商平台,双十一的倒计时预售,先付定金再付尾款,定金膨胀、抢现金红包等等,这些噱头事实上都是一样的,就跟钓鱼一样,先丢个饵给你,等你咬钩了,就一下把你牢牢勾住 。

比如预售制 。预售的东西,你都买了,花钱自然是跑不掉的 。要是你没买,比如,预付款付得太多,忘记了,或者不想买了,这钱就白送给人家了 。

有一年双十一的招数是「购买小套装送双十一优惠券」,就是,先买指定的试用装,确认收货后就给你代金券,双十一那天可以用 。

科颜氏天猫店20元买一套小样 。买之后送20块双11券 。相当于试用装不要钱,双11当天买200-20 。去科颜氏门店买东西,跟柜姐多唠两句,她都能送你个试用装 。

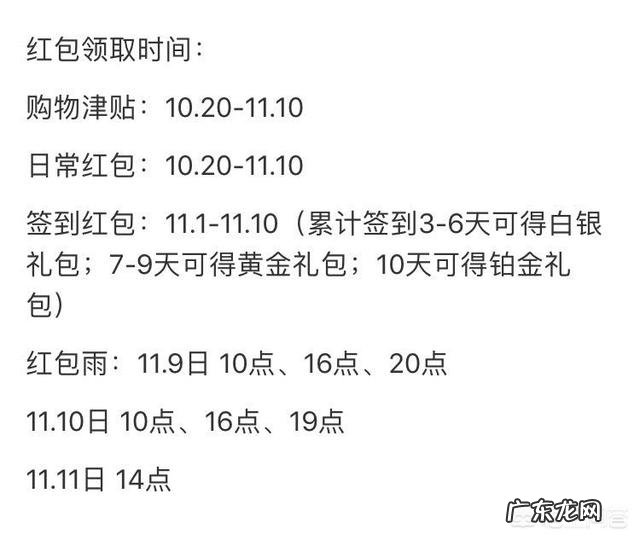

类似满300-30、满500-50这种的套路,还起了个唬人的新名字,叫「购物津贴」 。

但是,所谓的满减、津贴,是绝对不会帮你省钱的!那都是引你越买越多的套路 。

如果商家计算出,过往交易的订单,平均金额是250元,那么,你领的优惠券,最低使用门槛一定会被设成“满299元” 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。