尽管前景一片大好,但并不意味着KK集团就可以稳坐钓鱼台 。 事实上,潮流零售这个行业相当分散,商业模式与商品同质化带来的竞争挑战不容忽视 。

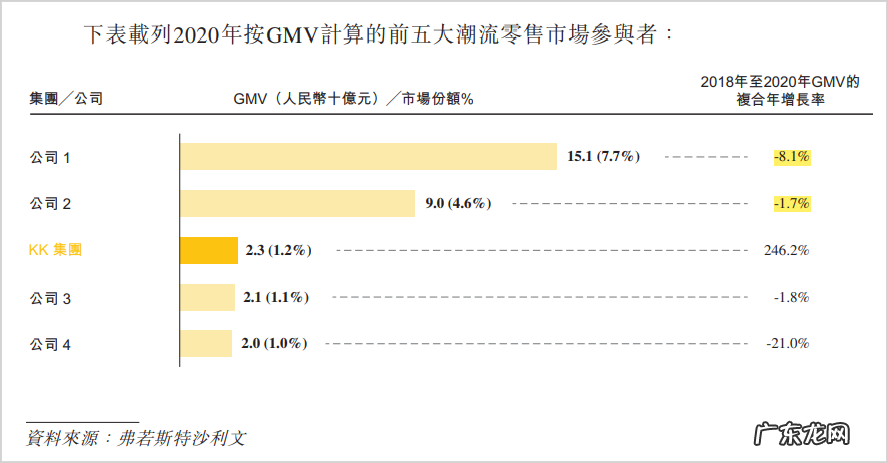

据弗若斯特沙利文报告,按GMV计算,2020年国内前五大潮流零售参与者的总市场规模为305亿元,仅占中国潮流零售市场GMV的约15.6%,这其中KK集团以1.2%的份额排名第三 。

文章插图

而在精品集合店细分市场中,按GMV计算,2020年国内前五名品牌约占中国潮流零售市场精品集合分部的17.8% 。 这其中KK集团的KKV和KK馆合计市占率为1.8%,排第四名 。

美妆与潮玩市场,KK集团也面临着相似的处境 。 其中完美日记已经开了数百家线下门店,WOW COLOUR则直接对调色师形成竞争,潮玩领域,泡泡玛特等做的风生水起 。

此外,KK集团的另一大风险是现金流紧张,招股书显示公司过去三年半经营现金流持续为负,公司解释称主要受到存货与应收账款的影响 。

经我们梳理,仅在应收账款中,KK集团就存在为部分加盟商提供贷款以及垫付门店租金、水电费的现象,这无疑加剧了公司的现金流风险 。

押中新消费赛道的KK集团过去倍受资本追捧,但其200亿元的估值释放还需要更多经营层面的改善 。

本文来自微信公众号“市值观察”(ID:shizhiguancha),作者:市值观察,36氪经授权发布 。

- 为何小狗喜爱依靠主人家入睡

- 蚂蚁集团、浙江大学联合论文获国际顶会CCS年度最佳论文奖

- 小狗为何一直舔毛

- 为何有时候狗狗睡觉会发出声响

- 为何狗狗不能吃圆葱

- 吉娃娃为何没小尾巴

- 为何杜宾犬要剪耳

- 为何狗喜爱挠脸

- 为何狗担心会夹着尾巴

- 为何狗喜爱在地面上翻滚

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。