直面百济神州挑战

从保守转向革新的道路上 , 恒瑞医药(600276.SH)又迈进一步 。

11月19日晚间 , 恒瑞发布公告称 , 决定对研发支出资本化时点估计进行变更 。 也就是说 , 一直以来将研发支出费用化的恒瑞 , 研发支出开始资本化 。

公开会计估计变更的前一周 , 在恒瑞医药工作18年的财务总监周宋递交辞呈 。 1973年出生的周宋 , 自1993年起便在连云港市医药采购供应站工作 , 历任审计科副科长、财务部经理、总经理助理等职 。

1997年恒瑞医药股改 , 引入连云港市医药采购供应站作为股东之一 。 2000年恒瑞在A股上市 , 3年后 , 周宋进入恒瑞 。 11年内 , 他一步步从财务部副经理、财务部经理、研究院副院长干到财务总监 , 是与恒瑞共同成长的老臣 。

在周宋的主管下 , 恒瑞的财务风格始终如一 , 概括来说 , 就是大写的保守 。

其中最明显的两个体现 , 一是对固定资产的折旧计法——对于房屋建筑物、交通工具等其他固定资产 , 均按照税法规定的最低折旧年限进行折旧 。

简言之 , 像房屋这样的固定资产 , 本可以按照50年折旧 , 但恒瑞偏要以10年来计算 , 有的甚至用加速折旧法 , 这样一来 , 不仅不会给当期利润带来一丝“水分” , 甚至还向内折叠了许多利润 , 起到延迟释放的效果 , 在上市公司中极为少见 。

【恒瑞研发支出资本化,孙飘扬回归后再出“重牌”】二就是研发支出全部费用化 。 同样的道理 , 其将本可以部分算作无形资产的研发投入 , 全部按照当期损益记为费用 , 依然“隐藏”了许多利润空间 。

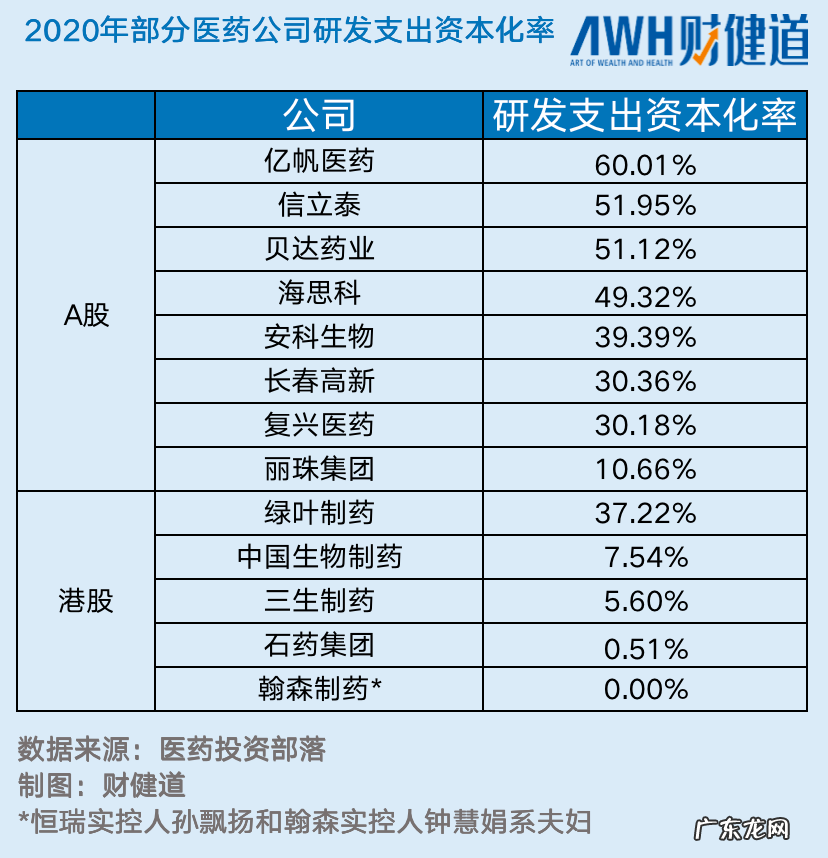

根据国金证券研究报告 , 2015-2020年间 , 国内医药制造行业研发支出资本化率平均数值分别为9%、16%、18%、23%、30%、30% 。

文章插图

也就说 , 2015年以来 , 国内制药药企的研发支出资本化率逐步提高 , 且近两年来平均在30%左右 , 而恒瑞上市后的20年来 , 一直坚持不这么做 。

研发支出全部费用化 , 其实也有一定好处 , 并且符合过去企业经营“精打细算”的习惯 。

首先 , 对于财会人员来说 , “简单粗暴” , 省时省力;其次 , 在企业发展早期 , 财报展示较低的盈利水平 , 可以让公司更易获得政府的支持与补助 。 还有很重要的一点是 , 费用化能够为企业避税 。 我国现行税法规定 , 研发支出费用化的部分可以在当期获得加计75%的扣除 。

但这样的处理办法 , 会增加管理层的利润压力 , 并且不符合真实性原则 。 若按照30%的资本化率粗略估算 , 恒瑞2020年研发投入近50亿 , 则无形资产可计15亿 , 扣去15%企业所得税 , 净利润直接增加12.75亿 。

因为利润端失去了常年保持的年均25-30%的高速增长 , 叠加集采等政策端的影响 , 今年恒瑞股价腰斩 , 市值跌去3000亿 。

业内人士指出 , 财报利润增长 , 股价就上升;财报利润稍微停滞 , 股价即腰斩 。 市场之短视与肤浅 , 可见一斑 。

- PayPal报告:澳大利亚人2021年社交购物月均支出35美元

- 从5个方面直观理解小米集团Q3业绩表现!论研发,小米可对标华为

- 小米发布2021年Q3财报!营收增长已是惯例,亮点是研发方面

- 瑞泰新材冲刺创业板IPO,去年营收18亿元,研发投入低于行业均值

- 苹果再次扩建以色列Herzliya Pituach研发总部

- 恒瑞变更会计规则,为何不再“隐藏利润”?

- 福特和通用汽车布局芯片业务 保供或易研发道远

- 独家对话海底捞首席战略官周兆呈:沙棘锅底研发8个月才推出

- 日本研发电动飞机标配电池?其能量密度是现有锂电池两倍

- 公司月收入支出明细表 一些微商收入真的每个月好几万吗?普通家庭年收入

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。