对衣拉拉而言 , 上市远不是终点 , 如何应对未来更激烈的市场竞争 , 它还有很多问题需要回答 。

近日 , 童装集团衣拉拉拿到了证监会的首发反馈意见 , 离IPO越来越近了 。

值得注意的是 , 衣拉拉曾拿到过茅台建信的投资 。 作为茅台集团与建行旗下的建信信托共同成立的投资机构 , 茅台建信的投资主要围绕白酒行业上下游的交通物流、食品、科技企业展开 , 但意外地茅台建信投资了衣拉拉 。

衣拉拉成立于2017年 , 集团旗下有衣拉拉、瑁恩·瑁爱、安卡米和Hello.DR四个子品牌 , 匹配0-18周岁婴幼儿童及青少年群体的多样化需求和风格偏好 。 子品牌均面向大众消费市场 , 产品线涵盖婴童MINI服、儿童家居服、内衣内裤、外出服及其他儿童服饰 。

文章插图

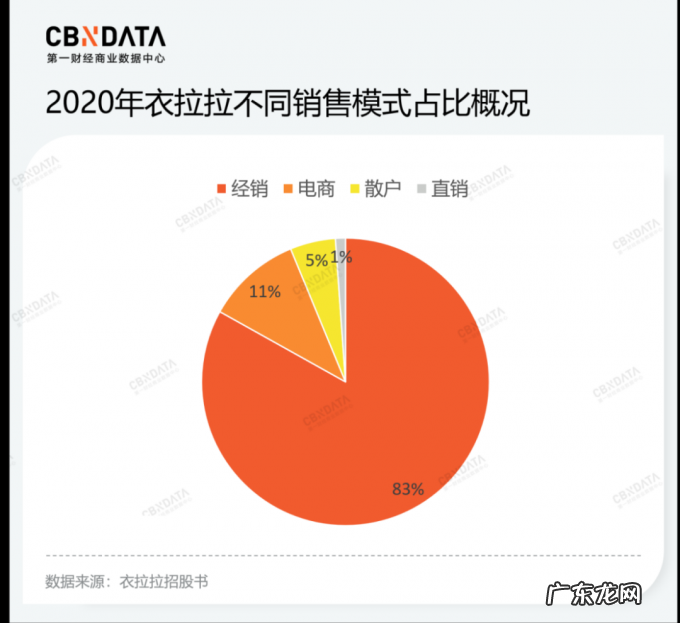

衣拉拉的定位是“集产品设计、营销推广为一体的现代化自主品牌运营商” , 在多品牌的背景下 , 衣拉拉将精力更多地聚焦设计和营销推广上 , 生产业务主要通过外协加工和劳务外包实现 , 产品销售有经销、电商、散户、直销四种模式 。

我国的童装行业市场规模大、行业相对分散 。 对比许多同行业玩家而言 , 衣拉拉交出了一份还不错的答卷 。

根据艾媒咨询的报告 , 2020年中国儿童鞋服市场总体规模或能与2018年全球运动服饰市场规模相当 , 但相较于2018年安踏年营收241亿人民币 , 2020年童装行业年营收超过10亿的企业只有巴拉巴拉的母公司森马服饰和安奈儿 , 衣拉拉近7亿的营业收入可以排进上市公司的前四名 。

除了营业收入 , 衣拉拉也在净利润上表现出了较强的竞争力 。 在被疫情冲击的2020年 , ABCKids的母公司起步股份和安奈儿都陷入亏损 , 但衣拉拉的净利润仍达到了近1.6亿 , 是金发拉比的近3倍 。 在2018年和2019年 , 衣拉拉的净利润也是仅次于森马服饰的第二名 , 而起步股份和安奈儿虽然营业收入远超衣拉拉 , 但净利润却远不及后者 。

文章插图

衣拉拉的经销模式是其渠道布局的关键一步 。 从2018到2020年 , 经销商渠道对衣拉拉的营收贡献占比都超过80% , 即便在疫情对线下门店造成影响的2020年 , 衣拉拉经销模式的营收贡献占比较2019年反而略有提升 。

文章插图

不过 , 衣拉拉过于倚重线下经销商渠道 , 疫情期间许多消费品牌开始发力线上的情况下 , 公司对经销商渠道的倚重不减反增 , 来自电商渠道的销售额也出现了持续下降 。 在首发反馈意见报告中 , 证监会要求衣拉拉分析说明报告期内电商收入持续下降的原因及合理性 。 对此 , 衣拉拉回复称公司除了依托线下经销模式之外 , 也开始逐步丰富线上业态体系 。

衣拉拉对经销渠道的倚重或是因为其所需的成本较低 , 衣拉拉2020年在销售上投入超3200万 , 约占营收占比4.79% , 但同期国内拥有931家直营门店的安奈儿在销售上的投入有近6.5亿 , 约占营收收入比例的51.25% 。

衣拉拉招股书中透露出从2018到2020年其成本费用率远低于童装行业上市公司平均值 。 在2020年衣拉拉的成本费用率约为11.14% , 同期上市公司平均的成本费用率同期约为31.62% 。

不止在销售 , 衣拉拉在管理和研发上的投入对比同行业玩家也比较少 。 在管理上 , 衣拉拉采用轻资产运营模式 , 人员数量较少且管理效能较高 , 使得管理费用率低于同行业可比公司 。 2020年衣拉拉的管理费用占营收收入的比例约为5.02% , 而在2020年10月开始转向外包协作生产的起步股份的管理费用率仍然高达10.12% 。 在研发上 , 衣拉拉常年维持在1%左右的设计研发投入占比 , 而其他上市品牌的研发占比最低也在3%左右 。

- 怎样判断自己的蛋白质偏高还是偏低?

- 醋泡花生米用白醋还是黑醋?

- 你是从什么时候下定决心减肥的?

- 俏佳人酵素梅有吃过的嘛效果怎么样?

- 啤酒肚怎么减最快 瘦啤酒肚的最佳方法

- 光腿神器是丝袜吗 光腿神器和丝袜的区别

- vvgoga运动内衣怎么样 vvgoga运动内衣舒服吗

- 汉服有哪些形制 汉服形制是什么意思

- 软考初级和中级的区别? 信息处理技术员应用技术考什么

- 初级信息处理技术员? 信息处理技术员的证书去哪里申请

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。