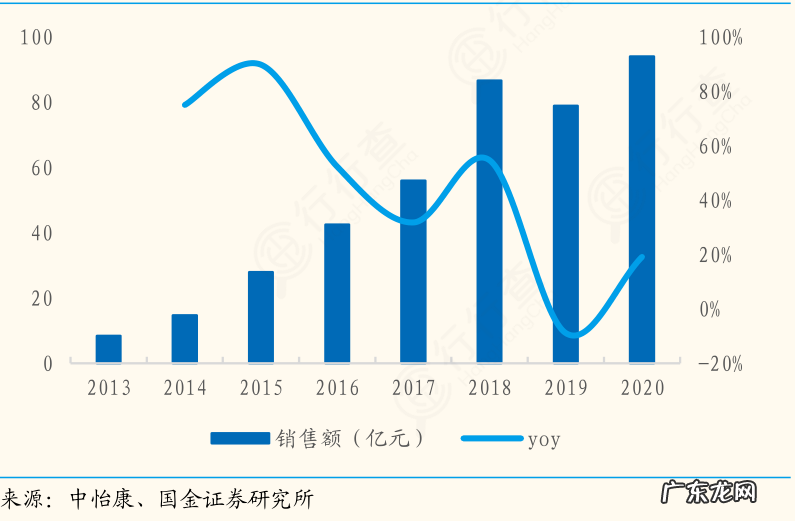

而从国内市场发展来看, 自2013年之后中国扫地机器人企业迎来高增长的周期 。

2013-2018年, 国内扫地机器人销售额年复合增长率为58.66%, 远超其他家电品类, 2019年短暂降温之后又于2020年出现爆发, 销量重回600万台, 销售额达94.1亿元 。 据奥维云网的数据, 2021年1至7月扫地机器人线上总销售额为52.62亿元, 而去年同期为37.28亿元 。

文章插图

| 我国扫地机器人销售额变化

国内低渗透率意味着扫地机器人在中国仍是个巨大的潜力市场, 当前已有近百亿规模, 按瑞银的推算, 未来三四年有两三倍的增量空间, 试问谁不想攫取这样的确定性机会?

百亿蓝海已变红

问题在于, 越来越多的竞争者以及背后的资本方, 究竟以怎样的发展逻辑来判断这个市场的格局走势?未来市场到底会呈现向头部集中的马太效应, 还是会陷入营销战、价格战的惨烈混战?

从技术端看, 具有先发优势的头部企业依靠早期积累占据了部分市场, 然而技术创新已不再是先发者们的特权, “后浪”们有着不输于前人的活力和创新力 。

新一代技术的快速进步, 在供给侧给行业带来强有力支撑 。 国内扫地机器人企业在移动导航技术、避障技术、清洁技术等方面已经比较成熟, 而且受益于国内自动驾驶技术的发展, 多数核心元器件实现了国产化 。

中国企业近年来技术水平突飞猛进, AI视觉识别、dToF(直接飞行时间)导航、3D结构光等技术成功应用于扫地机器人, 将行业整体向前推进了一大步, 并且引领了行业潮流 。

导航与避障是扫地机器人的技术核心, 消费者购买扫地机器人的真实想法就是“你自己打扫, 我不想动手”, 这就对相关技术水平提出了高要求 。

随机碰撞技术已被淘汰, 目前市场的主流是依靠LDS SLAM(激光导航)和VSLAM(视觉导航)的导航建图式扫地机器人, 相比碰撞式路线, 在用户体验上有了质的飞跃, 逐步摆脱“人工智障”的帽子 。

对于目前市面上的产品, 这两种技术各有千秋 。 石头科技、小米的扫地机器人主要采用了LDS SLAM技术;戴森、LG、iRobot的扫地机器人主要采用了VSLAM技术 。

产品端来看, 扫地机器人产品迭代速度越来越快, 清洁功能也从最初单一的扫地功能逐渐发展为扫拖一体, 再到集尘、自清洁功能, 总的来说, 深度清洁和导航避障技术是各玩家发力的方向 。

在扫地机器人销量有所下滑的2019年, 云鲸推出免洗拖布的智能化一体机, 解决了拖地痛点, 引起各品牌跟进, 拉升了2020年的销量 。

2020年上半年, 石头科技推出AI双目视觉技术机器人T7 Pro, 搭载激光导航完成构建全屋地图, 今年推出的T7S Plus, 在3D结构光避障的基础上融入AI算法, 进一步提升避障精确度 。 科沃斯发布的旗舰产品也在识别精度上做文章 。

新产品还未停止进化, 智能语音、空气净化、移动香氛, 小小的扫地机器人长出了三头六臂, 承载越来越多的功效 。

渠道端观察, 扫地机器人八成的销量来自线上渠道, 这也符合年轻一代的消费习惯 。 据中国家电网数据, 2020年线上市场科沃斯、小米和石头科技市场份额排名TOP 3, 合计占比近70% 。

文章插图

而云鲸和追觅追赶势头强劲, 凭借“小白鲸”一款核心产品, 云鲸2020年取得了国内扫地机器人市场10.72%的市场份额, 排名第四;追觅自2019年入局后, 第二年销售额就突破20亿, 今年上半年销售额同比大增100%, 极具黑马潜质 。

- Iron Ox公司的Grover机器人可在高科技温室中举起重

- 可以看到别人的微信聊天记录吗? 怎么看微信聊天记录多少条

- 微信如何一键转发别人的朋友圈? 微信如何发朋友圈

- 经络减肥一个月能瘦多少?

- 爱奇艺登录二维码在哪里? 爱奇艺怎么扫码登录别人的会员

- 扫地机器人的“喋血江湖”

- 淘宝一个店铺可以卖几种产品 淘宝开店可以卖别人的产品吗?要什么条件?在淘宝上怎么开网店卖东西

- AutoX建成中国首个全区、全域、全车无人的RoboTaxi运营区

- 中国机器人公司排名榜 大族 中国机器人公司排名榜

- 委婉拒绝一个人的说说 淘宝不允许个人开店了吗?一个人开淘宝店行吗?淘宝开店怎么让人来买

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。