“领导控价决心要做 , 价格一定要回调 , 未来拆箱政策肯定要取消 , 整箱和散瓶价差要收窄 , 箱价控制在3500是一个比较合理的价位 , 降回3000可能性也不大 。 ”

看 , 虽然这个纪要被茅台否认了 , 但现在茅台做的 , 取消拆箱政策 , 正是这个纪要提到的 。

“提价的压力主要在 , 提完价后会不会导致整体价格再往上涨 , 上面很关注这个;明年提价决定性因素是管控住市场价格 , 我们出的任何政策都是价格2天下降 , 第三天又开始反弹 , 现在在讨论怎么样才能管得住市场价格 。 ”

从这段话可以看出 , 茅台取消拆箱政策的原因 , 就是为了控制住终端价格 , 为提出厂价作准备 。

当前茅台的短期催化逻辑讲完长期逻辑 , 讲完日常的追踪指标 , 现在来讲当前茅台的短期机会 。

【贵州茅台的长短投资逻辑】其实前面在解释追踪的指标一批价近况 , 已经提到了 , 就是提价 。 12月是茅台的经销商大会 , 也是五粮液的经销商大会 , 五粮液日期固定 , 是1218 , 茅台一般可能晚几天 。

如果茅台要提价的话 , 那大概率就是这个会上宣布 。

茅台会不会提价呢?

9月24日 , 茅台临时股东大会丁雄军回应价格体系时 , 是这样讲的:

“从市场角度看 , 茅台酒终归是商品 , 价格形成遵循市场规律 , 受供求关系等多重因素影响 , 脱离价值规律本身是不科学的 , 茅台会遵循市场规律 , 呼应市场信号 , 反映合理价值 。 ”

这是927高端白酒狂欢的原因 , 这释放的信号就是提价 。

再结合910纪要 , 以及当前的批价变动 , 个人认为12月提价的可能性很高 。

那么会提多少呢?

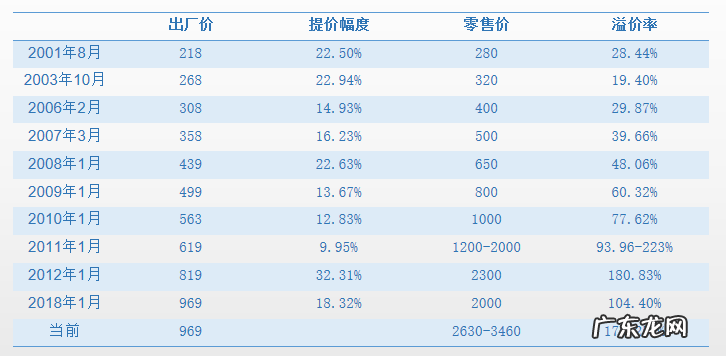

我们回到过去茅台的提价情况 。

文章插图

从过往提价看 , 除了2010年-2012年提价密集 , 其余提价幅度均基本在15%以上 , 多数在20%以上 。 过去茅台最大提价幅度发生在2012年 , 提价幅度32% 。

当前茅台的出厂价是969 , 同时还有个直营渠道供货价是1399 。

个人拍个提价猜测:最低提20% , 至1169;最高可能与直营供货价一致 , 提至1399 , 提价幅度44% , 为史上之最 。

那如果提200-430 , 股价理论上上涨多少?

这样来计算一下:

1、茅台酒明年销量预计增长8%左右(调研纪要、券商研报、过往基酒产量) , 可能在3.8万吨左右;

2、一吨酒大概可产2160瓶 , 理论上产8208万瓶;

3、每提价100元 , 理论上增加税前利润82.08亿;扣掉消费税增值税等(综合大概14-15个点) , 剩下70亿;扣掉所得税25% , 剩下净利润52亿;

4、给估值40倍 , 理论上每提100元 , 增加2093亿市值;

5、当前茅台股价1761.14 , 市值22123亿 , 估值44倍 , 在明年不提价下预计增长10%左右 , 对应明年净利润40倍 。 相当于不提价 , 给40倍估值 , 理论上股价不涨不跌;

6、即每提价100元 , 按40倍估值 , 市值理论上增长9.46%;

7、如果提价200~430(即1169~1399) , 给40倍估值 , 股价理论上涨至2094~2477元 。

注意:这个只是理论 , 提价可能实现不了 , 估值40倍也只是假设 , 现实可能高于40倍 , 也可能低于40倍 。 这个只供参考 , 投资需要自主决策 。

格隆汇声明 :文中观点均来自原作者 , 不代表格隆汇观点及立场 。 特别提醒 , 投资决策需建立在独立思考之上 , 本文内容仅供参考 , 不作为实际操作建议 , 交易风险自担 。

本文来自微信公众号 “格隆汇研究”(ID:glh_tushuocaijing) , 作者:飞鼠溪 , 36氪经授权发布 。

- 九阳豆浆机价格多少一台家用 九阳豆浆机的价格

- 比亚迪智能手表宣传海报曝光!网友:华里华气的

- 应用狗狗牵引绳的八大益处

- 小狗的嘴巴有什么作用

- 为什么微博保存的图片不见了? 新浪微博怎么保存图片

- 猫上火便秘的话,平时吃什么可以快速通便?

- zhi疗细小的药药店能买到吗 有没有zhi疗细小效果很好的药?

- 自制柠檬水怎么做简单又好喝 怎么制作最简单的柠檬水?

- 一键消除别人微博水印? 微博的水印在哪里设置

- 适合年轻了女生用的眼霜有哪些 适合年轻女生用的眼霜推荐

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。