股价飙升的背后 , 有扎实的业绩作为支撑 , 2013-2020年 , 营收和归母净利润年复合增速分别为38.08%、50.29% 。 今年前三季度 , 营收大增64.22% , 归母净利润大增59.63% 。

文章插图

(欧普康视核心财务数据 , 来源:Wind)

业绩持续高增长背后 , 是角膜塑形镜行业蓬勃发展的鲜明写照 。 根据中国医疗器械行业协会眼科及视光学分会数据显示 , 2018年我国角膜塑形镜的使用量为64万副 , 行业渗透率只有1%左右 , 其中在中国在校青少年群里的渗透率仅为0.61% 。 2020年 , 行业渗透率约为1.26% , 而在发达国家和地区 , 塑形镜的平均渗透率都在5%以上 , 且呈现出较快上升趋势 。

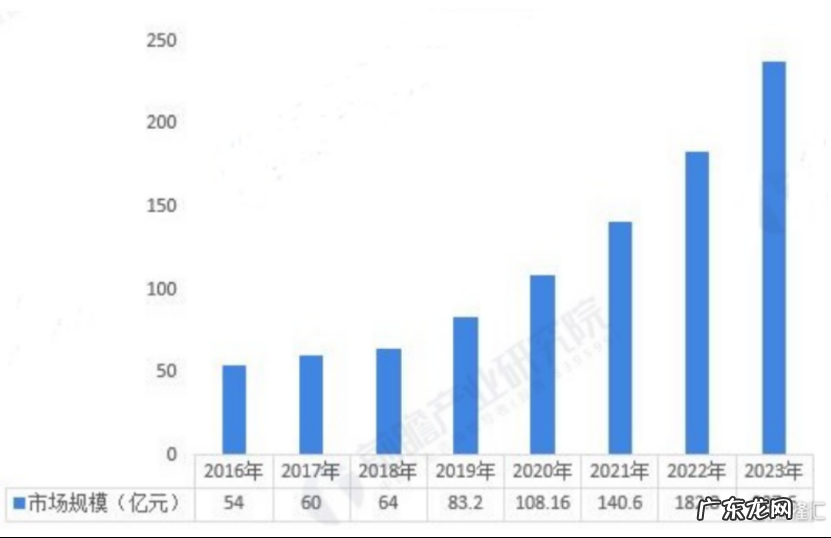

【股价重挫近50%,“OK镜之王”还OK吗?】到了2023年 , 角膜塑形镜渗透率在中国有望达到2%左右 , 年复合增长率达30% 。 期中 , 一二线城市消费水平较高区域 , 行业渗透率或达5%-10% 。 整体而言 , 到2023年国内角膜塑形镜终端市场规模有望达到237亿元 。

文章插图

(2016-2023年角膜塑形镜规模测算 , 来源:前瞻产业研究院)

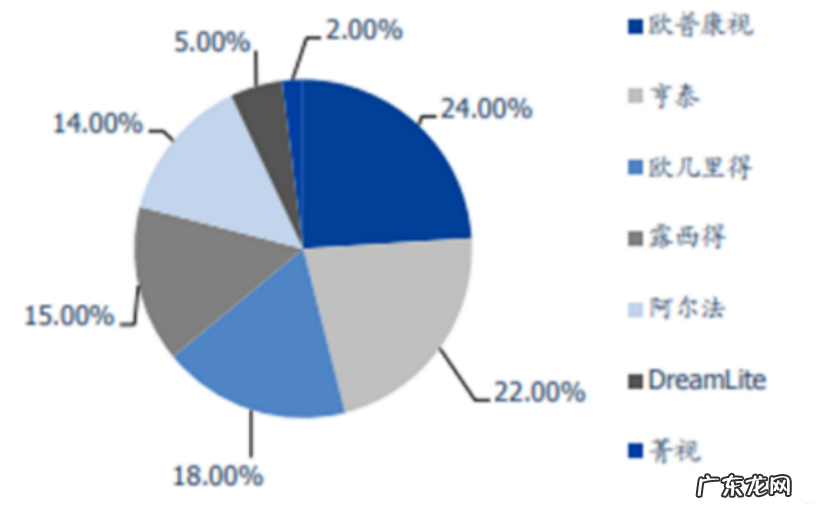

OK镜行业集中度非常高 , 进口产品占据主要市场 。 国内 , 有9家角膜塑形镜获得了CFDA认证 , 进口7家 , 中国大陆2家 , TOP5厂家市占率达到90%以上 。

其中 , 根据2018年国内角膜塑形镜验配量来计算 , 欧普康视占据24%的市场份额 , 处于老大的位置 , 排名第二的是中国台湾的亨泰占比22% , 第三是美国欧几里得 , 占比18% 。 此外 , 还包括露西德、阿尔法、GreamLite、菁视等海外品牌 。

文章插图

(2018年角膜塑形镜市场格局 , 来源:国盛)

值得注意的是 , 另一家国产公司——爱博医疗进展神速 , 让欧普康视备感压力 。 2019年3月 , 爱博医疗获得OK镜的批文 , 当年销售片数为2.3万片 。 到2020年 , 销售额高达4126万元 , 销售片数高达10万片 , 后者同比大增339.7% 。 2021年 , 放量更为迅猛 , 上半年销售额高达4422万元 , 销售片数已经高达10万+ , 全年目标为20万片 。

文章插图

(来源:公告)

欧普作为国产龙头先行者 , 2020年销售46.8万片 , 同比仅增长14.52% 。 去年爱博医疗放量 , 已经达到欧普的1/4 。 按照这样的增长速度 , 爱博在未来几年有可能超越欧普 , 成为“国产OK镜之王” 。

爱博OK镜持续超预期放量 , 与之低出厂价有关系 , 渠道利润更高 , 尤其是民营更愿意推广 , 在爱尔渠道上量也很快 。 另值得注意的是 , 在2023年以前 , OK镜处于绝对的增量市场 , 市场格局还好 , 高增速还可以维持 , 但在2023年及以后拿到OK镜的批文的国产企业会增加 。

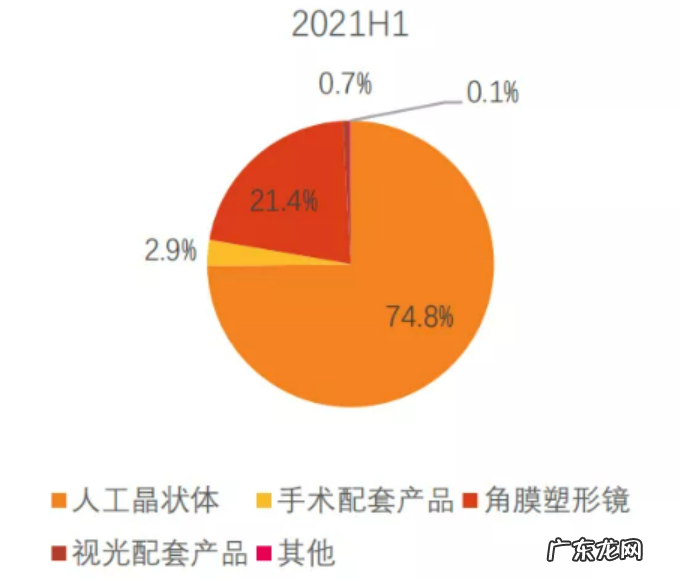

到时候 , 新的竞争者进来 , 价格战可能是免不了的 , 对于单品独大的欧普冲击会相对更大 。 而爱博的产品线足够多元化 , 布局植入类眼科耗材、手术器械、手术设备、视光产品、眼科制剂、眼科医美 , 覆盖白内障、屈光不正、青光眼、眼底病变、除皱全平台产品 。

文章插图

(爱博医疗2021H1收入结构 , 来源:天风)

03尾声目前 , 欧普康视最新PE为82.7倍 , 位于上市以来估值中位数水平 。 当前时间位于年尾 , 如果把估值切换到明年 , 估值还会下降 , 看似并不贵了 。

- 啸天犬的原形,近乎绝种的中国猎犬——细犬

- 全国新冠核酸检测降价!30省份已下调

- 拔罐拔不出来 火罐拔不出来怎么办

- n9发膜怎么样 n9发膜好用吗

- 市值跌去近7成,斗鱼“游”不动了

- 我想在附近找工作? 找工作去什么网站好

- 卢旺达一婴儿头部怪异-卢旺达畸形婴儿近况

- 野隐是什么牌子 野隐是什么档次

- 微信如何查看最近访客? 微信怎么设置朋友圈权限时间

- 处罚规避、运营技巧、增加权重等 2019淘宝最近查得很严格 2019淘宝开店新规则大全2019篮球新规则

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。