由于PayPal ( PYPL )此前第三季度的财报没有达到预期,导致了它的股价较7月份的峰值下跌了近40%

由于PayPal ( PYPL )此前第三季度的财报没有达到预期,导致了它的股价较7月份的峰值下跌了近40% 。 并且管理层2022财年的计划也低于市场预期(由于管理层指出全球供应链疲软,他们的增长遇到瓶颈,需要进一步的财政刺激措施) 。 此外,竞争的加剧也是投资者担心的另一个因素 。

在本文中,我们将讨论我们对供应链问题以及Square ( SQ )竞争的看法,并解释为什么我们认为这两种风险都不足以导致PayPal的股票遭到抛售,对我们来说,这是一个十年一次的买入良机 。

供应链影响应该是暂时的PayPal增长低于预期的部分原因是全球供应链面临挑战导致的,尤其是在COVID-19病例率仍然很高的欠发达市场,这减缓了贸易量,因此也减缓了电子商务交易量 。 Tradeshift的数据显示,全球订单量在21年第三季度出现了较大调整,在发达市场中,美国和英国的交易量下降尤为明显,而这恰好是PayPal的主要市场, PayPal 2020年在这两个市场的收入分别占到了51%和11% 。

如果PayPal增长减缓的的大部分原因是因为市场的原因,那么从长期来说,股价已经下跌了40%的PayPal,目前是非常值得买入并长期持有的 。

竞争恐惧被夸大了Square经常被认为是PayPal的主要竞争对手,看空PayPal的人强调,Square在过去3个财政年度的复合年增长率达到了63%,而PayPal的年复合增长率仅为18% 。 然而,这是一种误导,因为Square的增长主要由其Cash App业务驱动,而PayPal仍然主要由在线支付交易业务驱动 。 如果我们将Square的基础交易的收入与PayPal收入的百分比进行比较,会发现它在过去三年中一直处于12-19%的范围内,并且没有明显的证据表明Square从PayPal手中夺取了大量的市场份额 。

文章插图

比较PayPal与Square到2021年的整体收入表现,财政刺激措施的推出以及供应链的不确定性都对支付前景构成压力,PayPal实际上保持了大致持平的收入,而Square的收入则有所下降,从3月份的约50亿美元的峰值下降到了9月份的38亿美元 。 这主要是由于其Cash App的业绩表现不佳,但另一方面,这可能表明Venmo正在占据市场份额 。

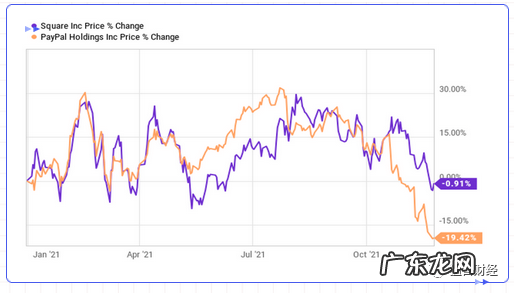

总的来说,年初至今PayPal的股价表现是更具防守性 。 虽然两家公司都错过了第三季度的收益,但PayPal较峰值水平下跌了40%,年初至今下跌了20%,而 Square 的股价年初至今则持平,这样比较下来,会发现PayPal被过度抛售了,至少从这种相对比较的角度来看是这样 。

文章插图

从长远来看,我们相信PayPal将继续保持其市场份额,因为它拥有与消费者和商家打交道的双向支付网络的竞争优势 。 双边网络的好处包括:i) 海量的消费者数据,使其能够通过利用人工智能技术优势从其拥有的数据优势中获得洞察力,提供诸如欺诈检测之类的增值服务 。 ;ii) 无需商家重新编写代码即可推出端到端功能;iii) 它提高了消费者对平台的信任度,因为他们更熟悉它 。

PayPal的增长动力完好无损Venmo与亚马逊的合作关系:尽管Venmo在亚马逊上作为结账选项提供给PayPal带来的直接经济利益微乎其微,近三分之二的美国人之前曾在亚马逊上购买过东西,但客户群体向外扩展的规模和潜力非常巨大 。 PayPal 将从客户使用Venmo的习惯中受益,这将鼓励在其他地方更多地使用Venmo,使PayPal更接近其目标,即让Venmo成为可以随着时间的推移逐渐货币化的超级应用程序 。

- 如何分辨一次性口罩真假 安字假口罩如何分辨

- 一次性手套有什么好处 一次性手套什么材质好

- 一次性口罩可以戴两三个吗 口罩戴多了有好处吗

- 护目镜是一次性的吗 护目镜需要清洗吗

- 十年室内设计干货,看完真想回去重装

- 十年价格新高,经销商仓库搬空——这个调味大单品正偷偷复苏

- 第一次养萨摩耶狗狗要注意什么呢

- 第一次饲养松狮应当了解的10个疑难问题

- 松狮幼犬第一次入屋,怎能让松狮尽早了解新领域

- 光速中国完成9.2亿美元新基金募资,一次性新增5位合伙人

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。