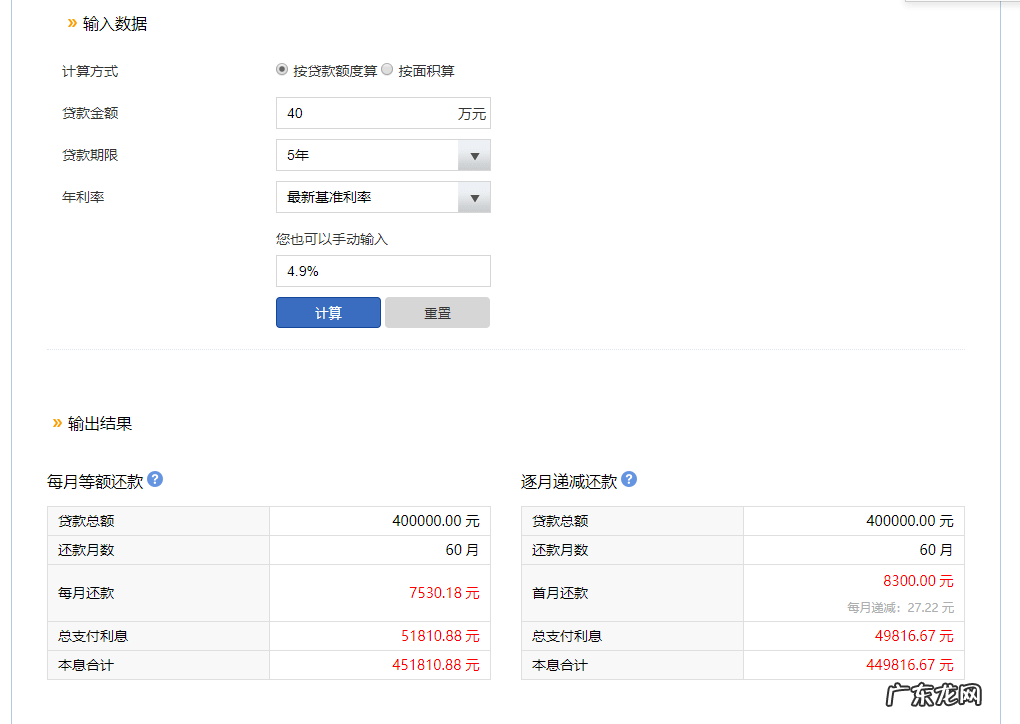

最近有一个网友留言说:他之前办理了一笔住房按揭贷款 , 贷款利率是4.9% , 目前贷款的余额剩下40万元;自己身边此时恰好有40几万元存款 , 不过最近银行的理财经理给他推荐了一款理财产品 , 收益率5.2% , 风险等级R3 , 他之前在银行购买的理财 , 每次都能准时兑付 , 因此想问下说 , 这笔钱应该应该直接归还贷款还是购买理财产品 , 哪个更加划算?

文章插图

5.2%的理财利率 , 五年的总收益又是多少呢?40万元*(1+5.2%)^5=6.44万元 。 单从利息上看 , 显然选择理财的利息远远高于贷款的利息 , 应该理财产品更好 。

对于上述结果 , 很多人会感到疑惑 , 因为一般情况下 , 银行的贷款利息更高才正常 , 之所以反过来 , 除了理财的收益率略高之外 , 还有一个很重要的原因:无论等额本息还是等额本金 , 每个月的还款金额都包括部分本金 , 而归还的本金并不计入下一期计息 , 随着每期本金的下降 , 我们还款利息是越来越低的;而对于理财而言 , 五年内每年我们的本金却一直都是递增的(本年的收益计入下一期的本金) , 这就是为什么最终理财的收益会高于贷款的利息的原因 。

文章插图

是否要提前归还?【银行理财利率5.2%,房贷利率4.9%,有闲钱是还房贷还是存银行?】其实这个问题 , 是很多房贷用户都会面临的问题 , 对于此类情况而言 , 我的建议是无需提前归还 , 特别是等额本息的还款方式(等额本息前期主要归还的是利息 , 而所有银行默认的还款方式都是等额本息) 。 银行的房贷计息规则跟借呗的计息规则是一样的 , 每期的利息是按照剩余的本金计算(跟信用卡分期的计息规则不一样 , 信用卡分期的计息规则是每期归还部分本金 , 但是每期的计息都是按照最初的本金额进行计息 , 而不是剩余的本金计息) , 所以在贷款二三十年的情况下 , 你前期主要都是在归还利息 , 你后续提前还的意义不上 , 我们上述计算收益与贷款利息的差额不大 , 很关键的一个因素是我们都以5年计算 , 如果是房贷30年期的最后五年提前归还 , 那损失的程度更大 。

文章插图

所以说在有高于贷款利率的理财产品或者大额存单存在的情况下 , 不要去提前归还房贷 , 特别是公积金贷款3.25%利率的情况下 , 这个利率更是绝无仅有 , 提前归还 , 非常非常的得不偿失 。 此外不提前归还 , 还有一个好处 , 你身边有一笔随时可以动用的资金 , 这个资金除了应急之外 , 一旦临时有好的投资机会 , 你还能有机会参与 , 而提前归还了 , 则什么参与的机会都没有 。

文章插图

总结当然了 , 我们并非说就完全不鼓励提前还款 , 如果说你房贷的利率相当高 , 比如在6.5%甚至7%的情况下 , 此时身边如果有资金当然提前归还了 , 毕竟一般的低风险投资很难达到这个利率水平 , 这种高利率的情况下 , 有资金越早归还越好 。

- 农商银行是从农村信用社演变而来的吗?农信社及农商行安全吗?

- 一亿元存到银行,银行经理建议这个钱做过桥资金,安全吗?

- 欠银行的钱,坐牢后是不是就不用还了?

- 银行定期一万元,直接赠送电动车,可信吗?

- 银行员工拉存款,100万最高提成多少?

- 银行卡里存有合法的大额资金,但没有交过税,税务部门会不会查?

- 刚买的银行理财,感觉不对劲,想退能退吗?

- “老两口挨个银行找已故独子存款”让网友破防,为何不能统一查询

- 如果银行失火被烧掉1亿人民币,印钞厂能不能直接“造”1亿现金?

- 抖音直播启动“迷信伪科学”专项治理;小红书回应被行政处罚30万;世界银行总裁批评微软收购暴雪事件

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。