文章插图

【猎云网北京】1 月 25 日报道

文章插图

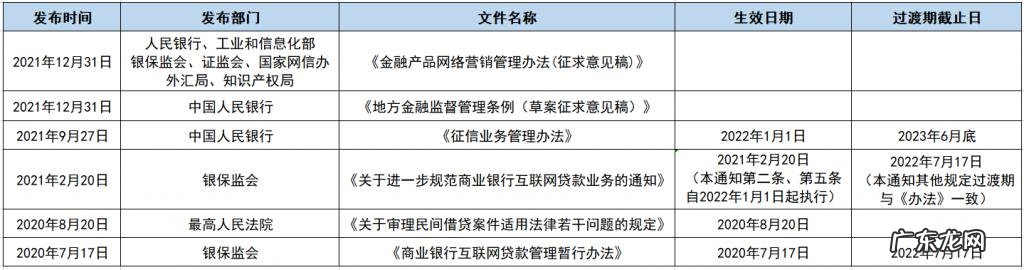

资料来源:融慧金科整理

· 征信业务:合规化、集中化、市场化

征信新规促使金融行业数据的输出改道 , 更合规 。 伴随着百行征信、朴道征信、钱塘征信及可能更多征信公司的获批 , 市场化的征信服务会变得更集中、更高效 。 当然 , 征信公司之间的市场竞争也必然会形成 。

· 金融机构:自营业务、自主风控

针对商业银行开展互联网贷款的系列法律法规 , 对金融机构明确提出要合理划分互联网贷款界限 , 要求金融机构要全面建立自主风控和自营业务能力 , 要求商业银行属地化经营 , 并明确出资比例、集中度指标、限额指标三道红线等 。

还有针对的对以往由地方金融监管审批的网络小额贷款、融资担保等金融机构的全国展业、杠杆率等给出了更审慎的要求 。 关于产品定价 , 据了解 , 2021 下半年很多金融机构收到了属地金融监管部门的窗口指导 , 要求贷款利率不得超过 24% , 过渡期 1 年 。

· 平台机构:合作模式突破创新

针对互联网平台的监管 , 从 ” 约谈 ” 逐步过渡到了实质的推出管理办法 。 央行、银保监会等部门联合对 13 家互联网平台进行约谈 , 直接对其引流、助贷、联合贷等业务进行一定程度限制 , 要求平台机构不得将个人主动提交的信息、平台内产生的信息或从外部获取的信息以申请信息、身份信息、基础信息、个人画像评分信息等名义直接向金融机构提供 。 同时 , 关于 ” 断直连 ” 的具体方式也是行业持续讨论的热点 , 据了解 , 大概率也将在 2022 年落地 。

临近年底颁布的《金融产品网络营销管理办法(征求意见稿)》 , 明确要求非持牌机构的第三方互联网平台不能以 ” 分润 ” 模式导流 , 并在金融业务营销推广及销售环节对互联网平台进行限制和规范 。

在新的监管要求下 , 平台机构对于与金融机构、征信公司、金融科技公司等合作模式的突破创新 , 以及满足现有或未来即将落地的法律法规的诉求更为强烈 。 同时 , 平台机构如何更有效地保障自身收益也是与各方合作模式突破创新的关键点 。

2022 行业新趋势

行业的新趋势是在行业监管的法律法规下必然的演进 , 也是监管意图在一个行业持续发展的必然体现 。

· 各尽其职的合规经营 , 互通互补的多元生态

监管的加强不是为了限制行业发展 , 而是为了引导行业健康发展 。 新的监管形势下 , 会形成 ” 金融回归金融、技术回归技术、征信回归征信、流量回归流量 ” 的各尽其职的合规经营局面 , 这种合规经营是全产业链、是全业务维度的 。

但这种各尽其职的合规经营又不是完全独立割裂的 , 而是各主体互通互补形成多元生态 , 生态中的持牌金融机构、第三方金融科技公司、征信公司、流量平台等都会深刻的参与其中 , 为健康的金融科技新局面各自贡献力量 。

· 良性竞争促动创新突破 , 资源整合加速能力分化

在前文提到的金融科技新局面下 , 各角色方是互通互补的 。 但在各自领域 , 由于参与方众多且角色一致 , 这就会形成激烈的竞争 , 这种竞争在当前的监管形势下会是健康的、良性的 。 金融业务的竞争会在持牌金融机构中展开 , 国有大行、股份制银行、城商行、消费金融公司、小贷等一众持牌金融机构 , 在信贷业务上存在着激烈的竞争;为持牌金融机构提供技术服务、征信服务、流量合作的各类型机构也在新的监管形势下、市场机制下 , 形成激烈的竞争关系 。

- 上市终止300天后,京东科技重启IPO

- 忆享科技成为腾讯云安全服务合作伙伴,携手打造网络安全服务最佳实践

- 产品动画有哪些作用?王图科技

- 金融壹账通:夯实数字基建,赋能保险公司数字化转型

- 2019年全球十大金融中心排名 2019全球最佳金融服务品牌

- 【科技早报】滴滴、货拉拉、快狗再被约谈;京东科技被曝计划今年赴港上市

- “技术投资+场景赋能”,IDG资本成立国内首支零碳科技基金|投资动态

- 全球科技投资正在“变天”

- 品玩TIC2021科技创新者大会落幕:硬核嘉宾讲述科技创新中国故事

- 媒体:京东科技计划今年在港IPO,募资10亿至20亿美元

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。