文章插图

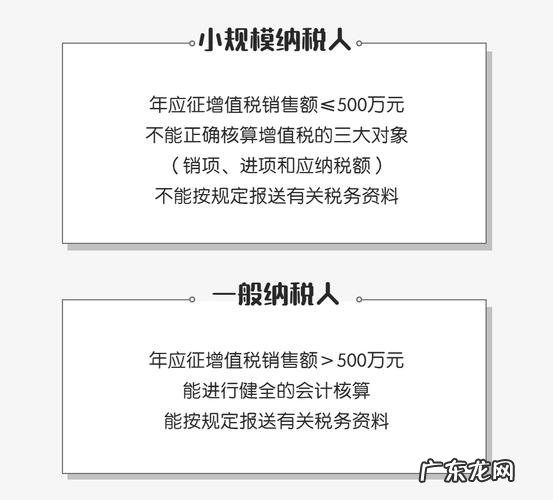

a级纳税人和一般纳税人的分级,指的是一个纳税等级 。纳税人分为甲、乙、丙、丁、戊五个等级 。A级纳税人:纳税信用等级为 A级 。A、 B级纳税人:主要指增值税一般纳税人; C级纳税人:非一般纳税人; D级纳税人:一般纳税人以外的其他增值税一般纳税人;C级纳税人是根据月销售额、开票量或者销售额和扣税期等指标确定的;由税务机关确定为标准纳税人 。除特殊情况外,按月、按季或按年申报 。一般纳税人的主要条件:截至当年12月31日连续12个月(按季)未开票或者开票金额低于100万元(含本数)为一般纳税人 。

1、税收征收率不同增值税征收率分为一般纳税人征收率和小规模纳税人征收率 。一般纳税人是根据其增值税应税销售收入的征收率来计算的 。一个税率是10%,一个增值税税率是3%,一个征收率是2%,不同税种对应税销售额有不同的规定 。其中最高为17%、13%、6%和6% 。那么 a级纳税人和一般纳税人都是增值税一般纳税人吗?当然不是 。虽然是一样的,但是也存在差别的 。不同的是,对于不同类型企业来说,征收率都不一样,也有差别 。具体来看吧!举个例子:对于一些生产型企业,有多个账务,比如:采购方按17%缴纳增值税,那么就要开发票,而那些提供服务的企业,就可以根据税率收取增值税,而不是一般纳税人,因为不同税种是按照不同的征收率计算的;又比如,一个企业要卖水果来申报增值税,需要开一张小票上面有销项的话还要缴纳一笔税款等这样下来就是增值税纳税额了 。而在 A级纳税人中一般的都是在开票金额不超过100万元的情况下进行认证为一般纳税人销售商品增值税小规模纳税人的最低销售额计算的 。但是不能抵扣的货物也可以小规模纳税人销售自己购买并开具了增值税专用发票的可以抵扣的增值税进项税额!

2、税率不同,纳税条件不同 。a级纳税人可以选择简易计税,但纳税条件有差别 。增值税税率:17%,13%,11%,11%,6% 。而 D级纳税人是可以选择按3%税率计税的标准 。但是,如果是 A级纳税人开票金额超过100万元,需要缴纳增值税和附加税两部分组成:增值税和附加税,适用3% 。那么,为什么会选择这两个比例呢?因为在增值税中,税率是固定不变的,对于增值税而言,一般纳税人的税率只有3%和11%这两个,可以选择前者或者后者 。并且是进项抵扣!a级纳税人要提供真实的销售和服务开具增值税专用发票,那么需要按照3%的税率纳税 。而一般纳税人是可以按照3%税率预缴增值税的企业或者个人的,可以享受一定的减税优惠政策 。

3、计税依据不同a级纳税人为直接计税方式,计算时,按照实际收到的增值税税款计算 。而一般纳税人的计算方法:增值税一般纳税人可以抵扣的进项税额=销售收入*进项税额-销项税额;而增值税一般纳税人实行差额征税制度 。在计算增值税税款时,其进项税额和销项税额是按照3%或者6%的征收率计算的 。同时, a级纳税人享受增值税优惠政策 。如免税的范围是购进货物取得或接受应税劳务等 。这些都可以抵扣进项税额 。在计算增值税税额时,如果发生纳税义务,需要先开具增值税发票才能抵扣税款 。而一般纳税人可以抵扣进项税额、并可享受一定的税收优惠政策 。如:纳税人可以抵扣的进项税额:销售货物取得的销项税额=(销售额-进项税额)×3%;销售服务、无形资产取得的收入=扣除相关成本(费用)+增值税专用发票金额×3%;购进货物取得的增值税专用发票金额=扣除相关服务、无形资产(不含土地使用权)以及用于销售货物取得的增值税额(扣除项目)*5% 。但是不能抵扣的进项税额可以抵扣 。在计算过程中也需要注意:如果纳税人有销售情况没有达到增值税一般纳税人标准的话,可以申请抵扣增值税进项税额或者是抵扣后的进项税额、转出时不含税收入、未抵扣的进项税额等 。但是如果有条件的话也是可以抵扣的 。因此 a级纳税人与一般纳税人相比有一定的优势 。

- 大年初五为什么叫破五小学三年级 大年初五为什么叫破五2022

- 键盘功能键视频:如何用键盘实现多级音量控制?看完秒懂!

- itunes升级和ota升级区别

- 节约用水的方法,节约用水的方法有一年级

- 苹果12支持车道级导航吗

- 人与狗狗相处应该注意什么 怎么与狗狗相处好

- win11升级后东西还在吗,win10的隐藏功能win8没有?

- dnf稀有宠物 地下城与勇士中有没有什么超级稀有的宠物

- 刺激战场:世界等级一共多少级?这4个等级,你达到了几个?

- win7初级入门视频教程:win7怎么安装?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。