文章插图

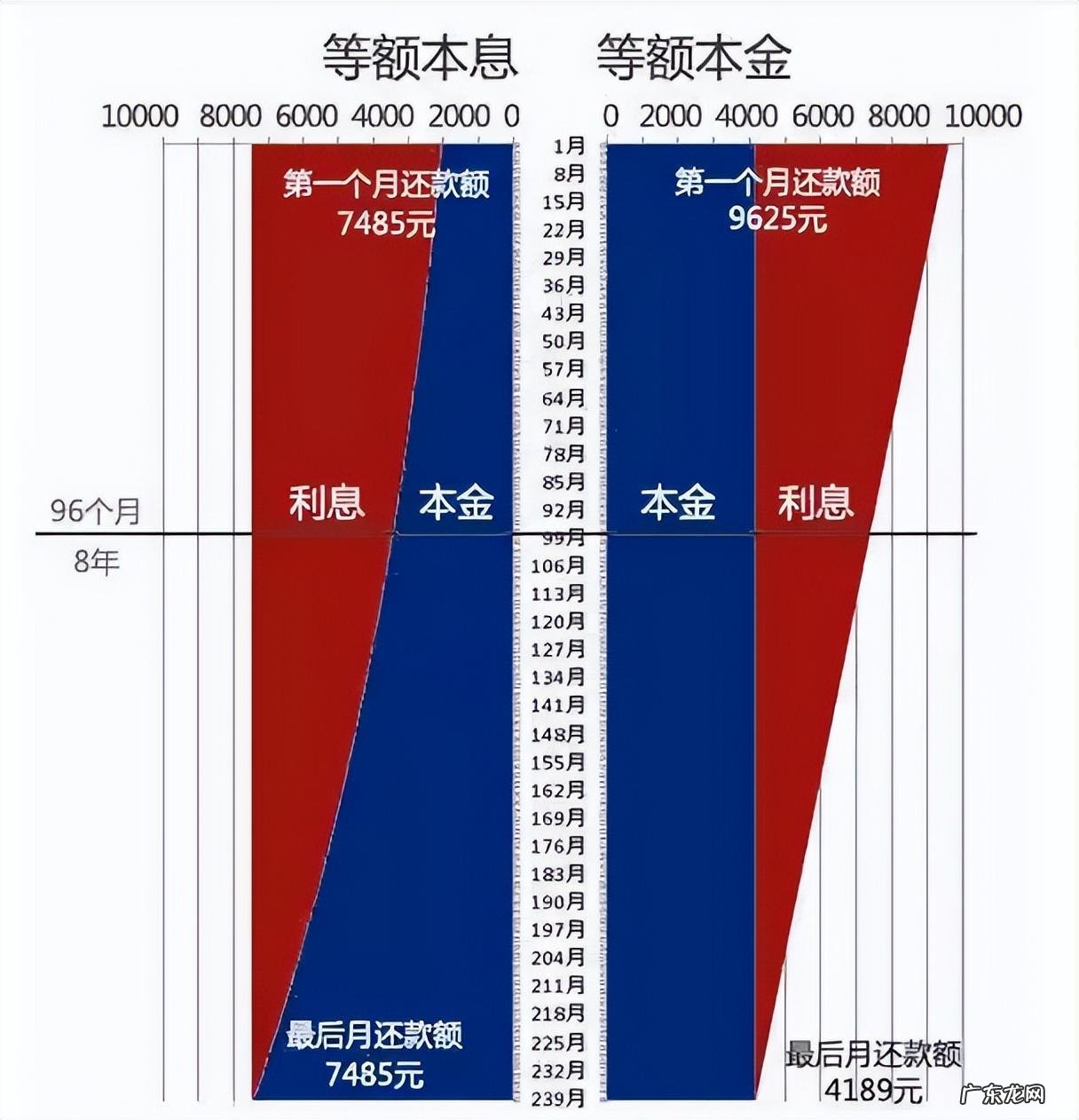

等额本息前期还的更多的是利息,但是每个月月供是固定的 。等额本金前期更多还的是本金,前期月供压力更大,后期月供压力更轻 。

从总利息额度来说,等额本息也是大于等额本金的 。

那么为什么我更推荐大家选择等额本息呢?

这要带入通胀来看,我们都知道,越往后钱是越不值钱的 。

想想20年前背负3000的月供,你会觉压力非常大,但是现在来看,3000元月供已经非常之低了 。

这就是通胀在起作用 。

所以,加入通胀来看,我们手里永远是现在钱是最值钱,要尽量少还 。

等额本息相比等额本金,最大的优势就是前期还款较少 。

买房往往压力最大的就是前十年,这时候少还些,也方便我们度过最难的时候,保住自己的资产 。

所以,我一直推荐大家优先选择等额本息 。

3、在承受范围内,贷款金额越大越好,贷款时间越长越好 。

在正确的地方加杠杆,才是穷人弯道超车的最好办法 。

我简单给大家算下:

假如你手里有300万的现金 。

如果你选择全款300万买房,5年后房价涨了40%,那么你会赚到120万的资金 。

但是如果你选择贷款,用尽贷款你买的将是1000万的房子,5年后房价同样涨40%,那么你将会赚到400万 。

两者利润翻了3.3倍,这就是杠杆的魅力 。

所以为什么要限贷?为什么不让大家能无限贷款?

因为房贷,确实是普通人能接触到的最优质的贷款机会 。

其他的贷款要么要求你有房产,要么要求你有公司,要么就只能贷3-5年 。

所以,不要害怕房贷,而是要合理认识房贷 。

在正确的资产上面加杠杆,是我们普通人财富跃迁的最好机会 。

文章插图

最后也是我最想提醒的大家的一点:

贷款也是双刃剑,一定要合理规划,量力而行 。

如何保证自己的资产在稳定增长的时候,月供不会断掉?

很多人会认为是降低负债率,认为债务越小,越安全 。

但实际上,这个认知有偏差 。

我举个最简单的例子 。

500万的房子,你欠着200万的贷款,现在你手里有100万 。

此时如果你选择将这100万全部还贷,负债率确实从40%降到了20% 。

但是如果此时收入受到影响,月供还不上了,法院照样会来收回你的房子 。

房子的拍卖价格和卖房时机,就全部不在我们自己手里,情况就非常被动了 。

所以,维持负债的关键,最重要的不是在负债率,而是在于月供 。

我大家的建议是一定要保证自己手里有18个月的月供 。

【个人房贷 银行房贷】这样任何情况,都有时间去做反应 。

- 想在抖音上添加个人微信号?如何操作,看这里!

- 木块的形状是什么

- 个人电脑属于什么型计算机,个人计算机有哪几种

- 拼多多个人和个体工商户哪个好?有哪些区别?

- 个人旺旺号降权怎么查?多久能恢复?

- 微信零钱可以转账到别人的银行卡吗

- ebay个人卖家赚钱吗?怎么发货?

- 银行股的股票发放率和什么有关

- 京东闪付是什么银行卡?和白条闪付有什么区别?

- 微信用银行卡支付有记录吗

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。