本文主要是给大家详细介绍关于“2021年铝锭价格走势分析”的核心内容以及“铝价格走势行情2021”的相关知识 , 希望对您有所帮助 , 请往下看 。

2021年-2022年铝市场价格回顾

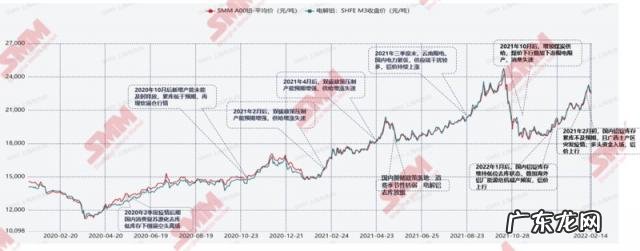

2021年供应端减产频发及国内低库存驱动 , 铝价震荡上行 , 10月份摸高至24800元左右的高位 , 10月份以后随着能耗双控及限电限产等因素的影响 , 铝价迅速回撤 。 2022年一季度初铝持续曲去库 , 广西地区铝厂减产干扰铝价再度大幅上扬 。

文章插图

一季度国内电解铝市场供应情况

2021年保持减产节奏 , 2022年复产时间将贯穿全年 , 产量供给集中下半年 。

2021年受限电、双控、洪水等影响减产电解铝产能规模超过270万吨 , 四季度随着部分区域的电力紧张局面缓解 , 部分企业复产 , 运行产能缓慢抬升 。 内蒙古此前因限电带来的限产影响随着限电解除 , 2021年底逐渐复产 , 1月份基本恢复满产状态 。 云南目前虽然处于枯水期 , 但受到电网支持 , 逐步有复产动作 。

2022年一月国内复产产能为68万吨 , 其中前期减产产能复产达58万吨左右 , 闲置装置复产10万吨左右;一季度预计复产规模达120万吨左右 , 这部分产量将于二季度集中释放 。

广西百色因疫情影响带来的突发的产能减产将在疫情结束后逐步复产 , 与此同时氧化铝运行产能也受到影响出现较大的减产 , 在供需方面出现了短缺的情况 。 但目前广西百色疫情得到很好的控制 , 企业运输逐步恢复 。

2022年新增电解铝投产预计108万吨 , 上半年国内电解铝产能增量主要体现在前期减产产能的释放上 , 新增产能受电力各方面政策干扰 , 投产集中在下半年 。 截至一月底 , 国内电解铝运行产能为3838万吨 , 同比减少3% , 进入二月 , 云南等地区小幅抬产但考虑到广西突发疫情导致42万吨运行产能减产 , 2月国内电解铝运行产能不增反减 , 预计3月底恢复至3848万吨水平 , 同期减少2.4% 。

海外方面受到能源成本高企的影响 , 限制了产能的增加 。 海外新增产能更多地是集中在东南亚地区 。 12月欧洲能源危机 , 铝厂用电成本高涨 , 西欧铝厂减产频发 , 截至目前 , 欧洲电解铝减产规模达87.5万吨 , 占西欧建成产能的17.5% 。 海外铝厂的减产一方面导致全球电解铝供应短缺担忧 , 另一方面推升海外升水 。

内外比值回归 , 海外价格高企 , 带动比值回撤 , 进口窗口关闭呈现常态化 。 国内进口铝锭减弱 , 造成保税区库存回升 , 同期潜在在途铝锭转发至马来西亚、新加坡等国 , 并伴随LME铝锭库存增加 , 注册仓单陡增 。

电解铝需求端

国内铝产业链的消费来源 , 分为原铝及再生铝两部分 , 原铝占据国内铝消费的绝大部分 , 再生铝为补充 。 不同行业终端对铝消费驱动差异巨大 , 建筑和交通板块是两个主要行业 。 深加工方面 , 铝型材和铝板带箔是主要的两大部分 。

2021 , 银行“两条红线”和房地产企业“三条红线” , 使房地产企业资金迅速缩紧 。 预计2022年房地产竣工面积预计也将从高位回落 , 与预计新增建筑面积的下降相叠加 。 2021年下半年国内家电产量略显惨淡 , 一季度是国内家电产量爬坡的阶段 , 2-3月份家电行业对原料需求好转 。

汽车板块随着汽车芯片问题的缓解 , 1季度国内汽车产量有望提速 。 2020年我国光伏累计装机252.2GW , 根据中国光伏协会预测我国保守估计2025年光伏新增新增装机量90GW以上 , 以此预测铝需求增量 。 根据测算 , 2021-2023年新建光伏电站带动铝需求增量分别为36万吨/39万吨/45万吨 。

- 二胎生育险2021年新政策 2021年二胎生育保险报销政策有没有

- 秀雅韩真生精华乳价格 秀雅韩真生精华液和精华乳

- 丸碧雪莲修护霜的作用 丸碧雪莲萃取水润素颜cc霜价格

- 2021年1月跨省出行有限制吗 2020年现在可以跨省出行吗

- 美容培训学校课程价格 美发培训学校学费一般要多少钱呢

- 引力魔方价格设多少合适?效果怎么样?

- 康佳电视质量怎么样 价格贵吗

- 芬尼克兹空气能热泵质量怎么样 芬尼空气能热泵价格表官网

- 注册会计师成绩几年有效? 注册会计师成绩查询

- 映客股票价格走势 映客股票代码多少

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。