文章插图

在谈政府补助的会计处理之前 , 我们先来了解一下政府补助的相关概念 。

根据《企业会计准则第16号——政府补助》(财会〔2017〕15号)的阐述 , 政府补助是指企业从政府无偿取得货币性资产或非货币性资产 , 其主要形式包括政府对企业的无偿拨款、税后返还、财政贴息及无偿给予非货币性资产等 。政府补助分为与资产相关的政府补助和与收益相关的政府补助 。与资产相关的政府补助是指企业取得的、用于构建或以其他方式形成的长期资产的政府补助 。不属于与资产相关的政府补助都归类为与收益相关的政府补助 。

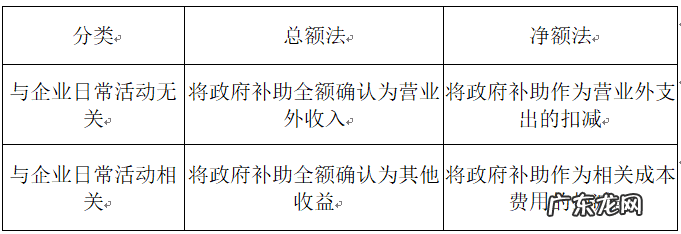

政府补助有两种会计处理方法:总额法和净额法 。总额法是在确认政府补助时 , 将其全额一次或分次确认为收益 , 而不是作为相关资产账面价值或者成本费用等的扣减 。净额法是将政府补助确认为对相关资产账面价值或者所补偿成本费用等的扣减 。根据是否与企业日常活动相关 , 两种方法可归纳如下:

【总资产 总额法】

文章插图

其中与资产相关的政府补助 , 两种会计处理方法皆可选择 。在具体处理时 , 总额法收到政府转入的货币资金或相关资产全额计入递延收益 , 每期摊销时再转入其他收益 。净额法收到政府转入的货币资金或相关资产直接冲减相关资产的账面价值 。

文章插图

下面我们举例说明两种处理方法的具体运用:

按照国家有关政策 , 企业购置环保设备可以申请补贴 , 以补偿其环保支出 。丁企业于2008年1月向政府有关部门提交了420万元的补助申请 , 作为对其购置环保设备的补贴 。2008年3月15日 , 丁企业收到政府补助420万元 , 与日常活动相关 。2008年4月20日丁企业购入不需要安装环保设备 , 实际成本为960万元 , 使用寿命10年 , 采用直线法计提折旧 , 不考虑净残值 。

一、总额法会计处理:

(1)2008年3月15日 , 实际收到财政拨款确认递延收益

借:银行存款 420

贷:递延收益 420

(2)2008年4月20日购入设备

借:固定资产 960

贷:银行存款 960

(3)自2008年5月起 , 每个资产负债表日(月末)计提折旧 , 同时分摊的递延收益

①计提折旧(假设该设备用于污染物排放测试 , 折旧费用计入制造费用)

借:制造费用 8

贷:累计折旧 (960/10/12)8

②月末分摊递延收益

借:递延收益 (420/10/12)3.5

贷:其他收益 3.5

二、净额法会计处理

(1)2008年3月15日 , 实际收到财政拨款确认递延收益

借:银行存款 420

贷:递延收益 420

(2)2008年4月20日购入设备

借:固定资产 960

贷:银行存款 960

同时:

借:递延收益 420

贷:固定资产 420

(3)自2008年5月起 , 每个资产负债表日(月末)计提折旧

借:制造费用 4.5

贷:累计折旧 [(960-420)/10/12]4.5

文章插图

两种方法对比来看 , 总额法将相关资产和递延收益分别处理 , 但是递延收益分摊期限应该要与相关资产折旧年限相同 。而净额法先将递延收益全额冲减相关资产的账面价值 , 通过资产少计提折旧的方式来实现对损益的影响 。企业应当根据经济业务的实质 , 判断某一类政府补助业务应当采用总额法还是净额法 。通常情况下 , 对同类或类似政府补助业务只能选用一种方法 , 同时 , 企业对该业务应当一贯地运用该方法 , 不得随意变更 。企业对某些补助只能采用一种方法 , 例如 , 对一般纳税人增值税即征即退只能采用总额法进行会计处理 。

- 什么是色彩搭配 色彩的搭配方法

- 演讲比赛手势技巧 演讲比赛技巧和方法

- 阴阳法风水 风水水法有多少种

- 关于学校安全生产法的通知公文 转发通知怎么写 关于转发通知的通知标题

- 灭鼠的最佳方法有哪些药 有什么灭鼠的最佳方法

- 退位减法怎么教视频一年级 退位减法怎么教竖式+1-10

- 皮城执法官加点出装 皮城出装2020

- 猪肚的做法大全家常 猪肚的做法大全图解

- 煮玉米正确方法及时间 煮玉米需要多长时间才能熟

- 能赚钱的传奇 网上赚钱方法?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。