(1)相较于传统的端点安全方案 , CrowdStrike轻量级的端点安全方案三方面优势:

① 和其他 SaaS 产品类似 , 敏捷性、易用性、可扩展性、定价灵活性等明显优于本地部署的安全产品 , 轻量级代理具备更强的伸缩性 , 显著缩短交付和部署的周期;

② 基于云原生架构能够实现安全功能的快速迭代 , 特别在网安这类技术变化快速的行业 , 安全能力的动态迭代是竞争壁垒;

③ 云上的威胁情报网络效应 。 单个端点检测到某威胁 , 云端的威胁库将实时更新 , 所有用户的所有端点实时应对未知威胁 。

(2)相较于云计算供应商 , CRWD自然增长与推广增长 , 获得单位经济效益 。

① 产品优于其他安全服务商 , 云平台单位经济效益将持续扩大;

② 包括SentinelOne在内的公司提供的解决方案侵蚀利润率 。

5. Land & Expand

文章图片

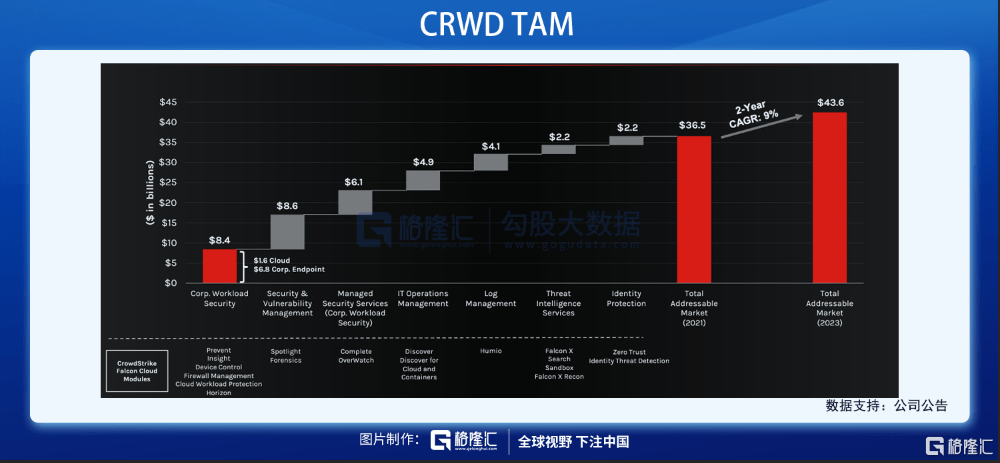

CRWD从84亿美元市场空间的工作负载安全起家 , (端点和云分别达到68亿美元和16亿美元) , 不断丰富产品生态体系 , 拓展新的目标市场 。 预计2021年总目标市场规模达到365亿美元 , 并在未来2年以9%的CAGR增长 , 在2023年达到436亿美元 。

文章图片

Expand尚未结束 。 目标市场规模在前三年半约翻一番 , 再次翻一番的时间仅不到两年 , 预计2025年达到千亿美元级别的空间 。

三、经营情况

- 2年增加9个(90%)云模块 , 推动ARR和营收持续增长;

- 订阅收入为收入增长的核心驱动力;

- 订阅收入及占比创新高:专业服务并支持订阅收入 , 商业模式健康 。

文章图片

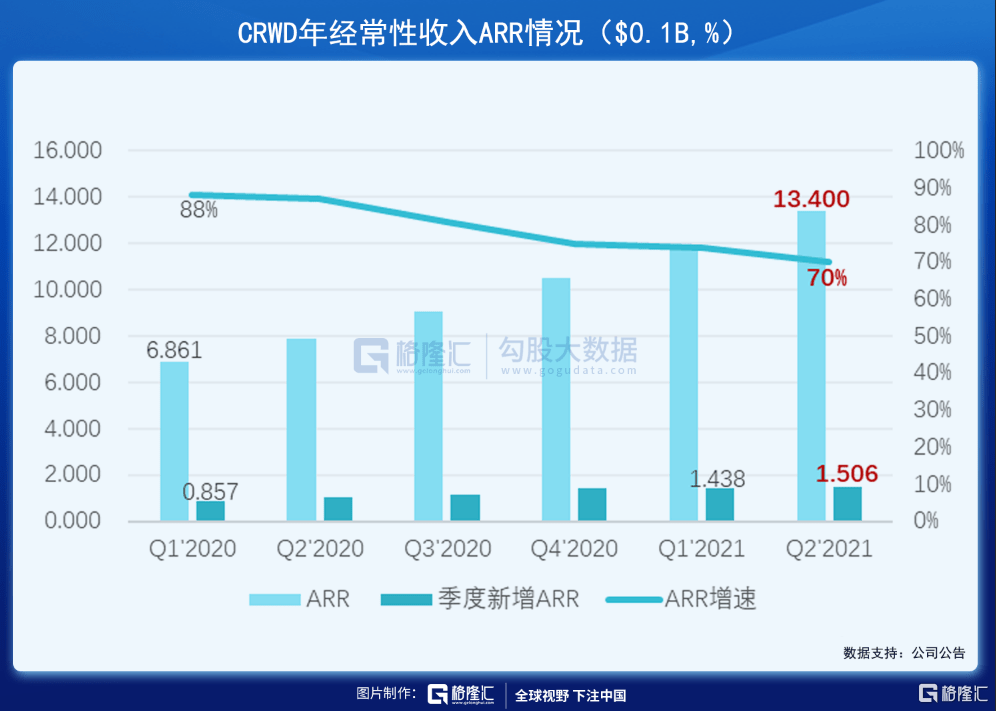

年度经常性收入(ARR)创新高 , 但增速放缓 。 二季度ARR同比增长70%达到13.4亿美元 , 季度新增ARR为1.506亿 , 同样历史最高 , 同时 , ARR增速自2020年一季度的88%降至70% , 从环比的角度看趋于稳定 。

文章图片

文章图片

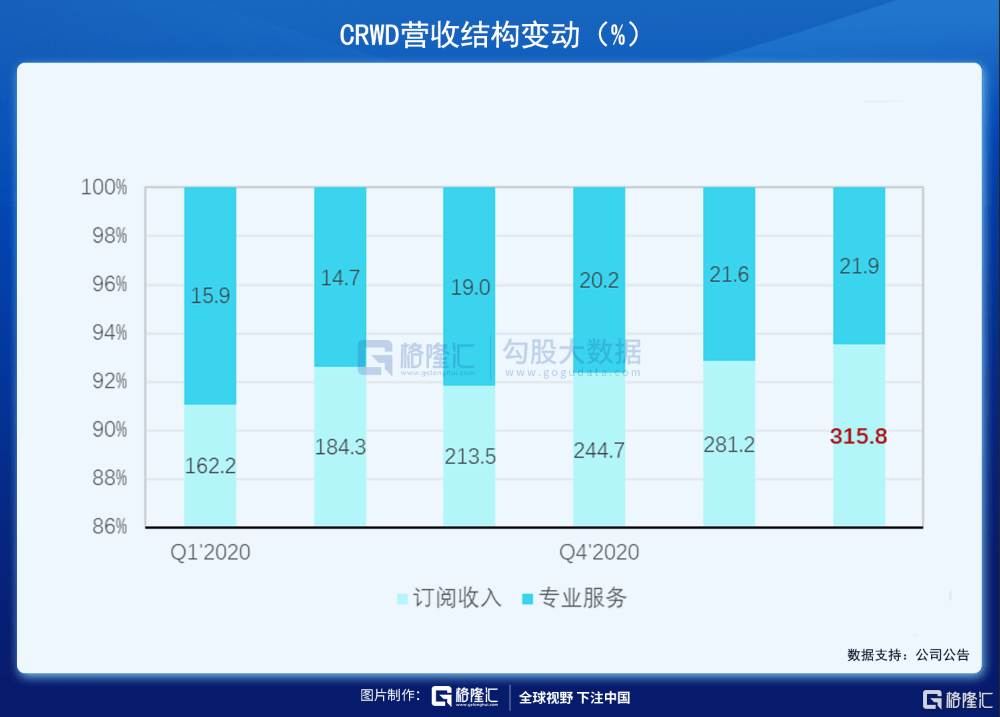

总收入同比增长70%达到3.377亿美元 。 Tech Stock Pros预计CrowdStrike的营收在未来5年将至少增长30% , 到2025年底将增至37亿美元左右 , 复合年增长率达到33% 。

订阅收入为CRWD营收增长的核心驱动力 , 同比增长71%达到3.158亿美元 , 且占营收的比重已由2020年一季度的91%逐渐提升至94% , 随着专业服务更多支持到云模块 , 预计未来订阅收入占比仍有进一步提升空间 。

文章图片

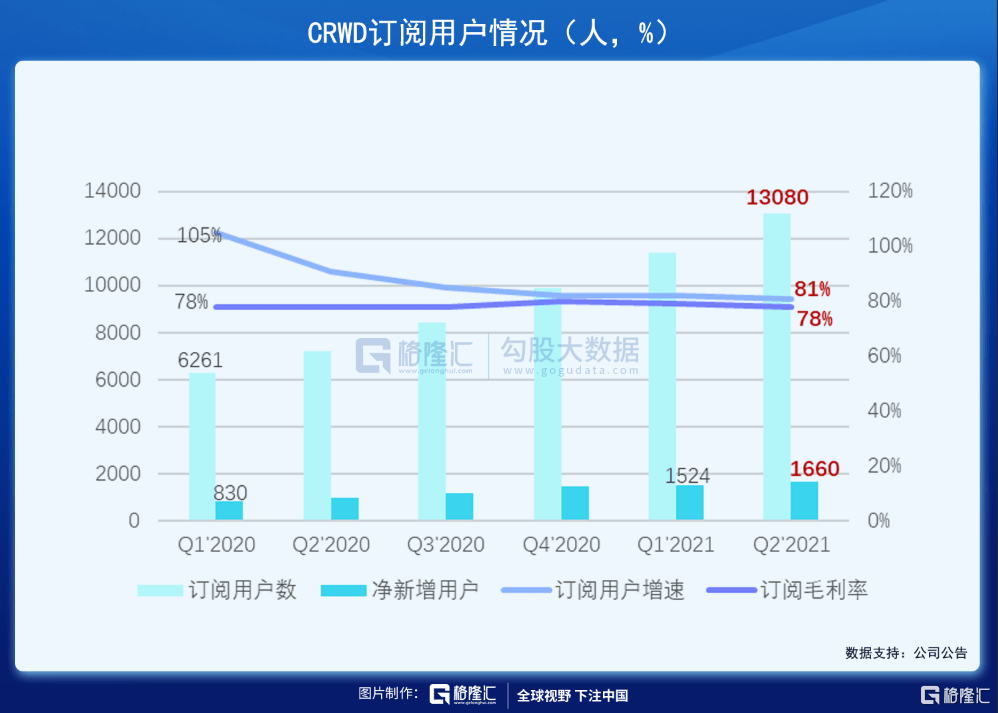

订阅用户与及其净新增值同样达到历史最高 , 分别是13080人与1660人 。 增速方面 , 相较于2020年一季度的105% , 二季度订阅用户增速已放缓至81%;净新增订阅用户在一季度为84% , 在二季度则降低至71% , 与订阅收入增速和ARR增速大致齐平 。

值得注意的是 , 虽然收入和用户的增速趋于平缓 , 但自大流行以来 , 订阅毛利率始终稳定在78%及以上 。 原因是公司“雷厉风行”地丰富Falcon平台的云模块 , 成为业务扩张的引擎 。 随着业务规模的扩大 , 毛利保持稳定的高位 , 反应单位订阅用户愿意付费更多 , 潜在表明公司核心业务盈利能力一定程度提升 。 考虑到专业服务这块业务的利润率较低 , 专业服务占收入的百分比将继续下降 , 预计未来订阅毛利率将在77%至82%之间 , 且上行空间大于下行空间 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。