财务会计报告

1.企业财务会计报告的构成

(1)企业财务会计报告按编制时间分为年度、半年度、季度和月度财务会计报告 。

(2)年度、半年度财务会计报告应当包括:

①会计报表(应当包括资产负债表、利润表、现金流量表及相关附表);

②会计报表附注;

③财务情况说明书 。

(3)季度、月度财务会计报告通常仅指会计报表(至少应当包括资产负债表和利润表,国家统一的会计制度规定季度、月度财务会计报告需要编制会计报表附注的,从其规定) 。

2.对外提供企业财务会计报告的要求

(1)企业应当依照法律、行政法规和国家统一的会计制度关于财务会计报告的编制要求、提供对象和提供期限的规定,及时对外提供财务会计报告 。

(2)向不同的会计资料使用者提供的财务会计报告,其编制依据应当一致 。

(3)有关法律、行政法规规定会计报表、会计报表附注和财务情况说明书须经注册会计师审计的,注册会计师及其所在的会计师事务所出具的审计报告应当随同财务会计报告一并提供 。

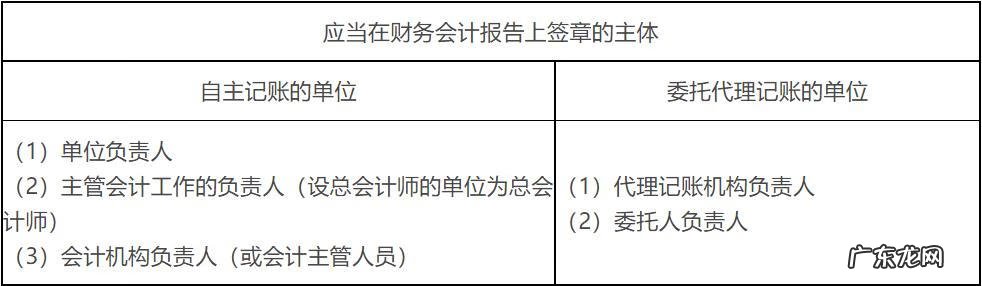

(4)对外报送的财务会计报告,应当依次编写页码,加具封面,装订成册,加盖公章 。封面上应当注明:单位名称,单位地址,财务报告所属年度、季度、月度,送出日期,并由单位负责人、主管会计工作的负责人(设置总会计师的单位为总会计师)、会计机构负责人(会计主管人员)签名并盖章 。

文章插图

(5)国有企业、国有控股的或者占主导地位的企业,应当至少每年一次向本企业的职工代表大会公布财务会计报告 。

【财务会计报告的定义 财务会计报告包括哪些】(6)接受企业财务会计报告的组织或者个人,在企业财务会计报告未正式对外披露前,应当对其内容保密 。

- 关于电影的英语作文 电影英语怎么写

- 关于男女人内裤的风水说法 内裤颜色与风水

- 九星连珠哪九星 风水中的七星连珠

- 你的行为就是最好的风水 最好的风水是自己本身

- 河蟹的做法和步骤窍门 河蟹做法有哪些

- 医院检查怀孕的方式 检测怀孕最快的方法

- 镶牙齿的全部过程 镶牙齿是怎么镶的

- 石榴籽的6大神奇功效 石榴籽的作用和功效

- 财务会计招聘要求 招聘会计要求什么能力

- 十大注会培训机构 注会的培训机构排名

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。