因此 , 对于国货成长这一宏大叙事目标而言 , 就给零售渠道提出了新的要求:如何在提高成长性同时有效控制风险 , 即毛利率和成长性共存 , 使国货可真如国际大牌那般具有令人艳羡的稳定性 。

成长性和稳定性乃是缺一不可 。

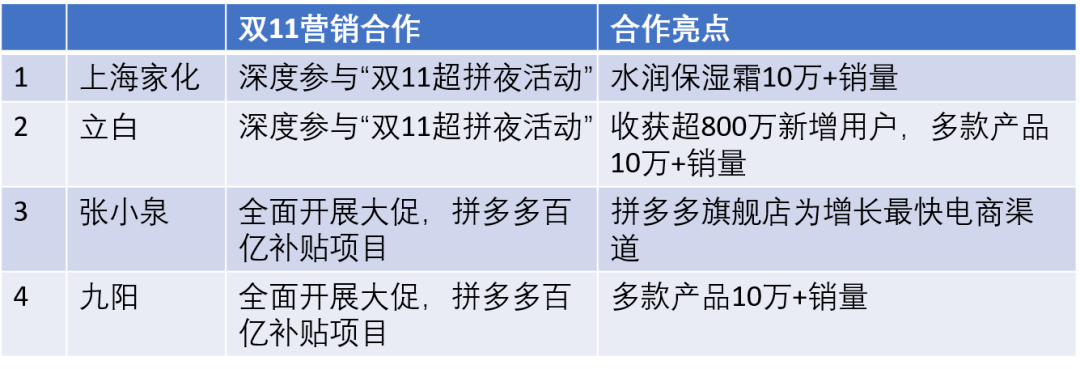

当我们在对双十一进行研究时发现 , 一些行业的代表企业在今年与拼多多进行了比较密切的合作 , 总结如下

文章图片

概括性判断 , 上述四家企业与拼多多合作不仅仅在寻求销量亦有对获客以及用户忠诚度的考量(如对外表述中立白强调的是新增用户) , 这些还是令我有了重新审视拼多多对国货价值的冲动 。

在传统对拼多多的评价表述中 , 基本围绕着:社交电商 , 低价 , 微信流量等等 , 这些固然是企业重要的标签 , 但我们在本文中希望可以不拘泥于标签 , 对拼多多能够有新的认识 。

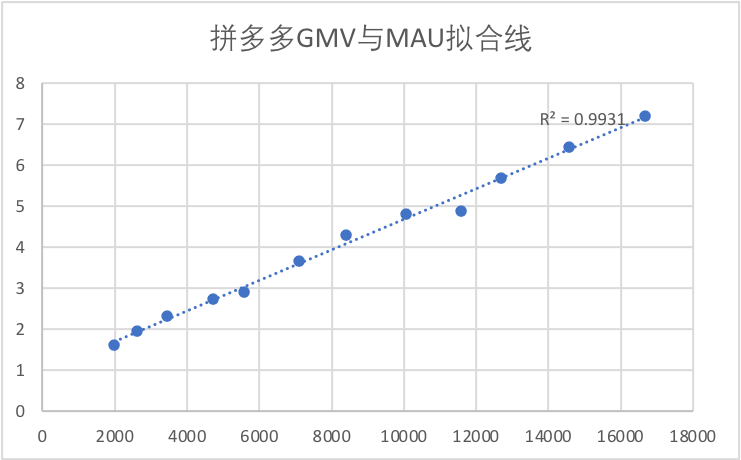

先看拼多多作为零售平台的价值 , 由于其核心关键词为“零售” , 就意味着平台要具有较高的GMV增长能力 , 而如前文所言国货企业寄希望于可以在平台培育用户 , 实现长期的品牌溢价 , 这就需要平台不仅具有粘性且要拥有比较确切的消费升级潜力 。

于是我们将拼多多的GMV与MAU进行拟合 , 得出下图:

文章图片

由于R2=0.9931 , 属于强相关性 , 也就是说MAU与GMV之间呈明确的正相关性 , 也即 , 拼多多不断积累的用户体量可视为GMV增长的基石 。 若一家零售平台保持比较确切的成长性 , 对于商家便可获得较低的边际成本 , 平台商业价值以商家经营重心的迁移来彰显 。

那么 , 用户消费升级趋势又从何处得到呢?

其一 , 在上图离散点状分布中 , 末期点数倾向于拟合线以上 , 这说明其后几个季度单用户贡献的GMV潜力在快速被挖掘;

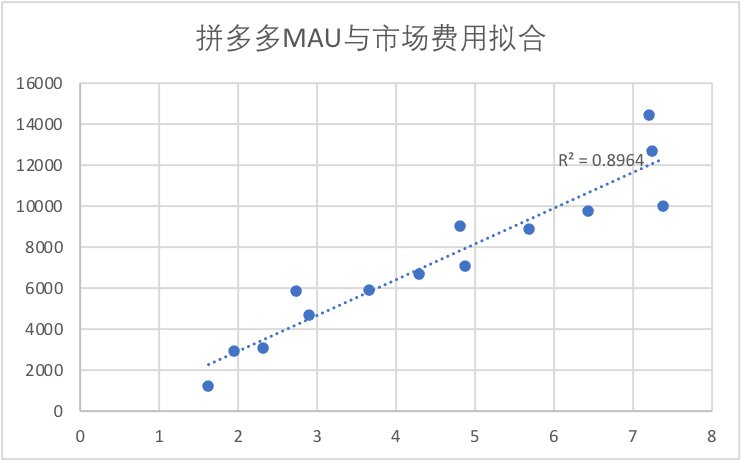

其二 , 我们引入了新的分析维度 , 在过去相当长时间内 , 关于拼多多用户增长 , 有许多声音认为这与庞大的市场费用支出有密切关系 , 并有言论认为若无市场费用支持 , 拼多多用户增长可能会进入瓶颈 , 那么事实果然如此么?

我们用MAU与当期市场费用做拟合线 , 见下图

文章图片

若考虑R2(可视为两大元素相关性) , 截至到2020年是超过0.9的 , 也就是说彼时市场费用确实与用户增长呈密切关联 , 但在2021年Q2之后 , 该数字下调到0.9以下 , 也即 , 相关性呈开始下降 , 字面解释为:拼多多用户增长不再完全依附于市场费用支出 , 开始有惯性增长态势 。

此外 , 我们必须强调 , 其后几个季度点状分布越加离散 , 2021年Q2点状距离拟合线相当靠下位置 , 也就是说 , 2021年Q2 , 在市场费用大幅压缩前提下 , 用户增长并未受到太大影响 。

如果以用户管理思考为切入 , 我们很容易将其归纳为:经过多年经营之后 , 拼多多平台已经具备了品牌的认可度以及用户的成长惯性 。

站在拼多多角度 , 其发展阶段就可能进行调整 , 需要从前期的销量为主过渡为品牌溢出相辅 , 将用户对平台的黏性和认可让渡给商家 , 对于商家 , 对平台的诉求也可从单一的销量为主 , 转以培养品牌新用户 。

当我在媒体中看到立白将获客规模视为对与拼多多合作的成绩时 , 也还是有些吃惊的 , 经过上述量化分析之后 , 觉得商家的判断还是相当公允的 。

当我们将国货的现状以及拼多多平台的变化整理完毕之后 , 再回到国货升级 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。