2011年 , 小米1发布 , 这标志着这个未来的全球第二大智能手机厂商的横空出世 。

2013年 , 小米开始布局物联网业务 , 产品延伸至智能硬件及生活消费领域 。 2020年8月 , 在小米十周年之际 , 雷军将下一个十年小米的核心战略将升级为“手机×AIoT” 。

2021年 , 小米官宣进军造车领域 。

到目前为止 , 小米是全球第二大智能手机厂商 , 2021Q2的全球市场出货量份额达到 17% , 目标在三年左右时间实现全球市占率第一 。

国盛证券分析师夏君、夏天、郑泽滨等人认为 , 未来三年将不仅是小米迎接智能汽车量产的三年 , 更是小米在手机和AIoT业务逐渐成熟之后 , 其互联网和生态链产品利润逐步释放的三年 。

互联网变现:迎接释放期

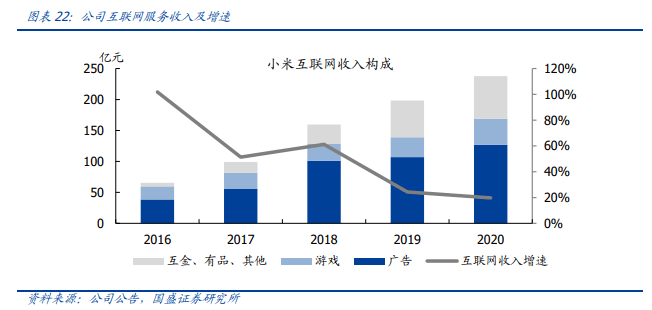

互联网服务是小米商业模式的盈利出口 。

小米的互联网服务收入主要来源于广告服务和互联网增值服务 , 其中互联网增值服务包括游戏、金融科技、电商等服务 。

【小米三年展望:造车以外,利润更值得期待】2020年 , 小米互联网服务实现收入237.6亿元 , 其中广告约127亿 , 游戏约42亿 , 金融科技及其他收入加总超68亿 。

文章图片

小米广告以效果广告为主 , 兼具品牌广告、以及预装类广告 。 游戏收入核心则来自移动游戏分发渠道抽成和小米游戏中心的超级会员体系 。

相较于手机业务在境外的顺利进展 , 小米互联网在境外的业务步伐相对缓慢 , 主要由于小米在境外仅在印度、印尼、俄罗斯等少数国家和地区开展了相关增值业务 , 海外用户数量仍有较大增长空间 。

当前 , 小米大力拓展手机业务的欧洲市场布局 , 未来有望大力推动其互联网变现 。

文章图片

国盛证券认为 , 由于小米的互联网业务毛利率高达70%左右 , 因此境外互联网变现的潜在提升也有望对集团利润率形成有效拉动 。

AIoT:业务结构变化

围绕“手机 x AIoT”战略 , 近年的小米在手机、物联网及消费硬件领域进展迅速 。

截至2021Q2 , 小米AIoT平台已连接的AIoT设备数达3.75亿台 , 语音智能助手“小爱同学”的MAU首次超过1亿至1.02 亿 。

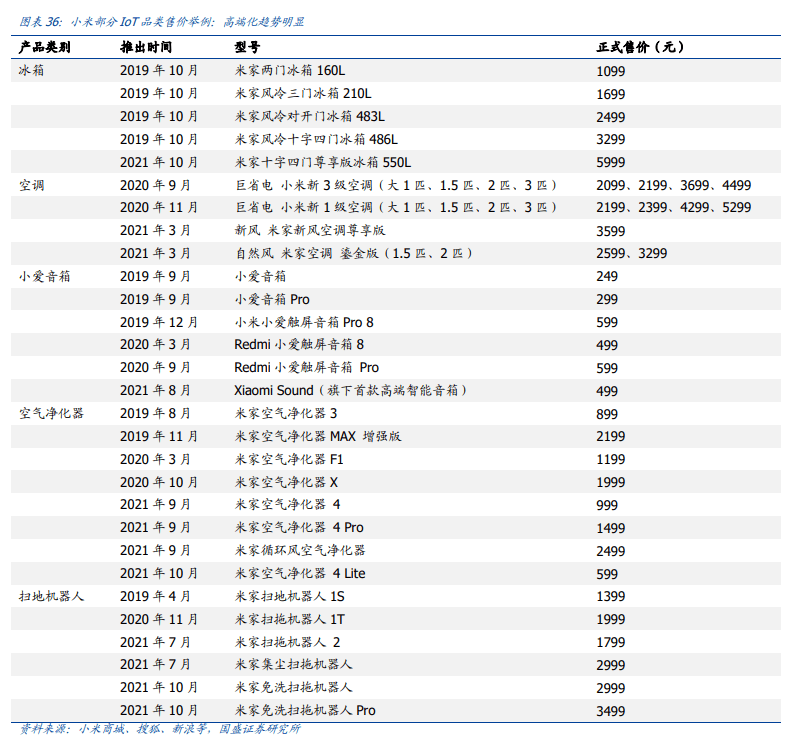

从产品端看 , 在贴合用户需求的基础上 , 小米一些AIoT产品的价格变化充分体现了高端化的趋势 , 对毛利率起到有效的拉动作用 。

文章图片

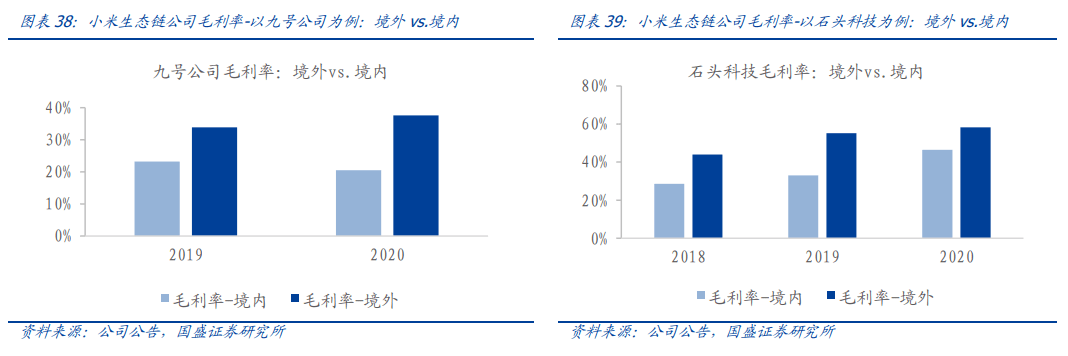

从销售端看 , 随着小米AIoT出海布局的持续推进 , 产品得到了国际用户的广泛认可 , 境外业务的增速显著快于整体 , 一些爆款产品的毛利率显著高于境内 。

销售端 , 小米AIoT业务的出海布局持续推进 , 小米的AIoT产品也得到了国际用户的广泛认可 。 其中 , 扫地机器人、智能手环、滑板车等均是境外销售爆款 。 从收入增速角度也可看出 , 小米AIoT业务的境外增长显著快于整体 。

文章图片

伴随着高端化、国际化的布局 , 小米AIoT业务毛利率在过去几年呈现稳步上升的趋势 。 国盛证券预计 , 小米AIoT毛利率有望从2020年的12.8%提升至2024年的16.5% 。

注:本文部分摘录于国盛证券研究报告:《小米三年展望:造车以外 , 利润更值得期待》

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。