文章图片

图8/9

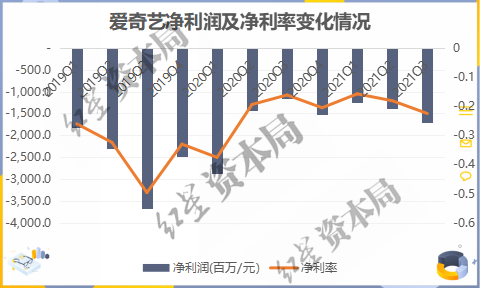

来源:公司财报、红星资本局

总结而言 , 一方面是由于居高不下的内容成本 , 让企业根本不能按下“暂停键”;另一方面是由于核心收入端遇到瓶颈 , 最终让企业一直难以实现盈利 。 内容如何与短期及长期商业化协同 , 这个问题 , 爱奇艺也探索了十余年 。

起得最早的爱奇艺 , 为何却一路颠簸

龚宇曾经坦言:“这个行业太难了 , 它是艺术+科技+理性思维的一个综合……”

我们也将简单探讨爱奇艺为什么会那么“难” 。

首先与国内同行对比 , 也就是我们常说的“爱优腾”:优酷背靠阿里 , 腾讯视频背后则是腾讯做靠山 , 而作为长视频三巨头中唯一独立上市的爱奇艺 , 显得有些“爹不疼 , 妈不爱” 。

近年 , 优酷的MAU(月活跃用户数)开始出现明显下滑 , 局部掉落至第二梯队;但腾讯视频依然是一个强有力的竞争对手 , 对外有富豪老爹腾讯不断输血 , 对内有兄弟阅文集团(00772.HK)IP加持 。 腾讯视频高管就内容投入方面曾表示:“有钱 , 有1000亿的钱 。 ”

其实与目前的第二梯队对比 , 也就是与芒果超媒(300413.SZ)、B站(9626.HK)相比 , 爱奇艺的劣势也相对明显 。

芒果超媒精准定位于年轻女性、擅长做爆款综艺 。 综艺的优势在于广告吸金能力强 , 同时制作周期短 , 成本较低 , 这就使得芒果超媒拥有较高的毛利率;近年来 , 芒果超媒还在针对用户群体特征 , 搭建自有电商平台 。 因此 , 芒果超媒的商业化变现路径与爱奇艺并不相同 。

而B站相比于爱奇艺优势在于 , 其营收结构更多元 。 游戏业务、直播业务都是B站的主要营收来源 , 另外由于B站的用户多以Z世代为主 , 这部分用户社区认同感强 , 黏性更强 , 付费意识也更强 , 因此与爱奇艺商业化变现上差异同样较大 。

再次与跨界对手短视频相比 , 也就是抖音、快手两大短视频平台 。 根据Questmobile数据 , 截至2021年6月 , 抖音主APP用户数达6.45亿 , 快手主APP用户数达4.17亿 。 也就是说短视频用户体量已与长视频用户体量差异不大 , 都是用户使用最为广泛的娱乐平台 。

从用户时长来看 , Questmobile数据显示 , 2021年5月 , 抖音的日均使用时长为99.7分钟 , 快手的日均使用时长为99.26分钟 , 爱奇艺的日均使用时长仅为68.03分钟 。 短视频平台在用户使用时长上已经优于长视频平台 。

文章图片

图9/9

来源:Questmobile、红星资本局

也就是说 , 用户的娱乐时间 , 更多被短视频这类跨界竞争对手所占据 。 从短视频平台的角度 , 营收主要来自广告、直播打赏、电商业务等 , 而用户生产内容的模式也极大降低了短视频平台的内容成本 。

最后与国际头部流媒体平台相比 , 爱奇艺一直在对标奈飞 , 但其实爱奇艺或许没有办法成为下一个奈飞 。 从外部环境来看 , 之所以奈飞的付费率高 , 是由于在北美等地区 , 用户的付费教育养成较早 , 用户愿意为优质内容付费早已成为习惯;而在我国则是通过“大棒”法则 , 巨头先通过资本盘踞市场 , 再通过让用户“难受”的方式 , 使用户更为被动地接受付费 。

从内容来说 , 奈飞除了拥有优质的导演创作团队外 , 还拥有好莱坞多年影响力背书 。 2020年奈飞出品的原创内容获得24项奥斯卡提名 , 就内容成就而言 , 爱奇艺与之差异较大 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。