文章图片

图1/2

新浪科技 杨雪梅

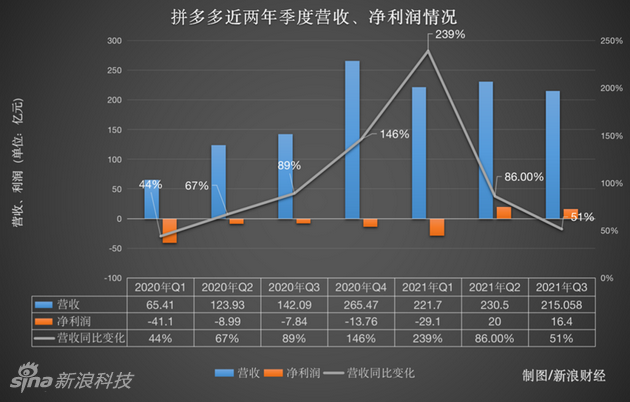

11月26日 , 拼多多发布截至9月30日的2021年第三季度财报 。 财报显示 , 拼多多报告期内总营收为人民币215.058亿元(约33.376亿美元) , 同比增长51% , 环比下降7% , 低于市场预期的264.74亿元 。 归属于拼多多普通股股东的净利润为人民币16.400亿元 , 而上年同期净亏损人民币7.847亿元 。 不按美国通用会计准则 , 归属于拼多多普通股股东的净利润为人民币31.502亿元 , 而上年同期净利润为人民币4.664亿元 。

文章图片

图2/2

【解读拼多多Q3财报:死磕农业收缩自营,变身“农多多”?|财星球】拼多多董事长兼CEO陈磊表示 , 继二季度之后 , 本季度的利润也将全部投入“百亿农研专项”:“我们会将发展重心更多地转向研发 , 并利用拼多多在技术方面的优势 , 进一步推动农业数字化 。 ”

交易服务增长161% 商品销售大幅下滑

在用户数量方面 , 截至今年9月底 , 拼多多平台年活跃买家数达8.673亿 , 较上年同期增长19%;今年三季度 , 拼多多App平均月活用户数达7.415亿 , 较上年同期增长15% 。

据中国互联网络信息中心发布的《中国互联网络发展状况统计报告》显示 , 截至2021年6月 , 我国网民规模达10.11亿 。 在经历了6年的快速增长之后 , 虽然用户总量可观 , 但拼多多的用户规模已经不可避免的触及到用户增长的天花板 。 就年度买家数来说 , 本季度净增约 1700 万 , 较上季度增速大幅下滑 , 也远低于市场增长 2000 万以上的预期 。

在业务结构方面 , 拼多多的营业收入主要由平台线上营销技术服务、交易服务、商品销售三部分构成 , 其中平台线上营销技术服务的营业收入179.46亿元 , 同比增长43.7%;交易服务为34.77亿元 , 同比增长161%;商品销售今年三季度营业收入为0.82亿元 , 去年同期该项目为3.93亿 , 同比下滑79% , 上一季度商品销售的营收为19.582亿元 , 环比大幅下滑 。

拼多多本季度依然未披露GMV情况 。 但从财报看 , 商品销售收入下降明显 。 可能是由于GMV增长乏力 , 用户年均消费遇到瓶颈 。

商品销售收入是拼多多2020年新增的业务 , 其中包括了自营业务带来的收入 。 值得注意的是 , 2021年第一季度 , 该业务收入占比为23% , 上升为第二大收入来源 。

本季度 , 拼多多商品销售收入的变化较受关注 。 马靖在财报电话会议上回应 , 最初开展这一业务的时候 , 就清楚表示1P(自营)业务只是暂时性地为消费者提供商家未销售的产品 。 因此 , 1P业务并不是拼多多的重点关注所在 。 “随着平台商家销售产品愈加多样化 , 未来我们不认为1P业务会为拼多多带来更高收入 。 ”

随着自营业务的收缩 , 拼多多的未来增长潜力 , 可能还要看作为主业的三方平台和多多买菜业务的经营能力和财务表现 。 近年来 , 农业一直是拼多多的企业使命和战略的核心 。 其中 , 多多买菜就是其农业方面布局的一部分 。

农业能成为第二增长曲线吗?

这是拼多多连续第二季度实现净利润为正 。 其财务副总裁马靖表示 , 拼多多过去两个季度获利的主要原因在于销售和营销支出带来的的杠杆作用 。

费用方面 , 拼多多营销费用连续三个季度下降 , 研发投入创新高 。 本季度营销费用为100.506亿元 , 环比减少3%;而研发费用为24.224亿元 , 同比增长34% , 主要用于技术平台的投入和研发人员的招募 。 据悉 , 拼多多约60%的员工为研发人员 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。