保险为什么不保原位癌和皮肤癌原位癌保险为什么不赔原位癌保险是一种专门为原位癌患者提供的保险,但是它并不会赔付,主要是因为原位癌的判断标准不够准确,而且原位癌的治疗费用也比较高,因此保险公司不愿意承担赔付风险 。

1、什么是原位癌保险

原位癌保险是指专门为原位癌患者提供的保险,它可以提供给患者治疗费用的赔偿、医疗保障等服务 。原位癌保险的投保范围一般包括原位乳腺癌、原位宫颈癌、原位胃癌等等,也可以根据患者的具体情况而定 。

2、原位癌保险为什么不赔

原位癌保险不赔付的主要原因有以下几点:

(1)原位癌的判断标准不够准确

原位癌是一种潜在的癌症 , 它们的细胞结构与普通癌症细胞结构没有明显的区别,因此很难准确判断是否患有原位癌 。由于原位癌的判断标准不够准确,保险公司不愿意承担赔付风险 。

(2)原位癌的治疗费用比较高

原位癌的治疗费用比较高,而且治疗过程也比较复杂,因此保险公司也不愿意承担这种高额的赔偿风险 。

3、如何获得原位癌保险

原位癌保险是一种特殊的保险,因此患者在购买保险时需要向保险公司提供一些特殊的信息,如患者的病史、家族病史等 , 以便保险公司能够准确判断患者是否患有原位癌 。

4、结论

原位癌保险是一种专门为原位癌患者提供的保险,但是它并不会赔付,主要是因为原位癌的判断标准不够准确,而且原位癌的治疗费用也比较高,因此保险公司不愿意承担赔付风险 。患者在购买原位癌保险时,需要提供一些特殊的信息,以便保险公司能够准确判断患者是否患有原位癌 。

本文详细介绍了原位癌保险的概念、为什么不赔付以及如何获得原位癌保险,并给出了原位癌保险是一种专门为原位癌患者提供的保险,但是它并不会赔付 , 主要是因为原位癌的判断标准不够准确,而且原位癌的治疗费用也比较高,因此保险公司不愿意承担赔付风险 。患者在购买原位癌保险时 , 需要提供一些特殊的信息,以便保险公司能够准确判断患者是否患有原位癌 。

得癌症可以买惠民保保险吗?

可以,得癌症可以买惠民保保险 。惠民保险指的是城市普惠型商业医疗保险,投保门槛低,没有健康要求,不限年龄、不限职业,只要是有当地医保的就可以参保 。

但是需要注意的是癌症通常是会被列为特定既往症,有的惠民保险对作为既往症的癌症是可以参保也可以进行赔付的,只是特定既往症的赔付比例会比非既往症的赔付比例需要低一些 。

有的惠民保险对于癌症作为特定既往症是不赔的,但是需要具体看保障责任 。比如仅针对特定药品费用罹患癌症的是不赔 。有的是整个保障责任对癌症产生的医疗费不赔,但是因其他非特定既往症疾病产生的医疗费,符合理赔范围是可赔的 。

一般具体的特定既往症疾病会包括恶性肿瘤(含白血病和淋巴瘤)、肝硬化、肝功能不全、糖脂代谢疾病类:缺血性心脏病(含冠心病、心肌梗死)、慢性心功能不全(心功能三级及以上)、脑血管疾病(脑梗死、脑出血)、高血压病(III期)、糖尿病且伴有并发症、慢性阻塞性肺病、慢性呼吸衰竭 。

文章插图

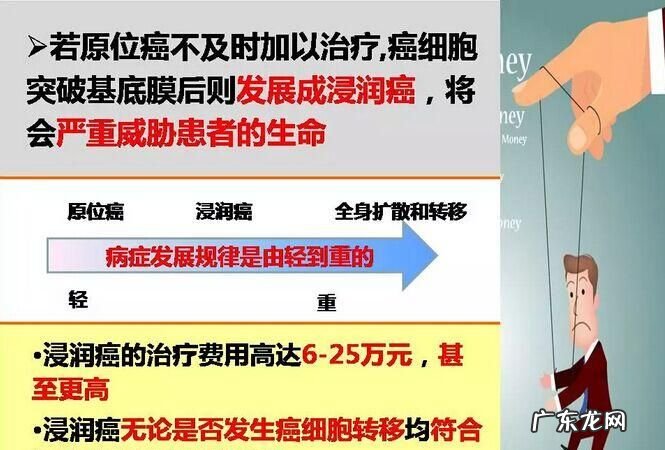

保险为什么不保原位癌和皮肤癌1.原位癌是较为容易治愈并且治疗费相对少的,因而并不算真正意义上的癌症,因而许多保险都不保原位癌;2.从后果看来,原位癌一般不会威胁生命,乃至没有任何的不适症状,手术摘除后可治愈 , 生活品质不会有很大的影响; 原位癌,简单来说便是极早期的恶性肿瘤,也被称作上皮内上皮癌 。它指的是上皮的恶性肿瘤限制在了肌肤或粘膜内,尚未通过肌肤或粘膜下边的基底膜侵扰到真皮层,更没有出现浸润和多处转移的情况 。举例:先得了胃癌,之后又得了食道癌 。胃癌是原位癌 , 食道癌是转移癌 。癌症为何较为恐怖,是由于癌症会出现转移,转移后癌症是控制不了的 , 但原位癌是没有转移特点的 。

文章插图

原位癌可以买保险吗得癌症可以买惠民保保险吗?可以,得癌症可以买惠民保保险 。惠民保险指的是城市普惠型商业医疗保险,投保门槛低 , 没有健康要求,不限年龄、不限职业 , 只要是有当地医保的就可以参保 。

但是需要注意的是癌症通常是会被列为特定既往症,有的惠民保险对作为既往症的癌症是可以参保也可以进行赔付的,只是特定既往症的赔付比例会比非既往症的赔付比例需要低一些 。

有的惠民保险对于癌症作为特定既往症是不赔的,但是需要具体看保障责任 。比如仅针对特定药品费用罹患癌症的是不赔 。有的是整个保障责任对癌症产生的医疗费不赔,但是因其他非特定既往症疾病产生的医疗费,符合理赔范围是可赔的 。

一般具体的特定既往症疾病会包括恶性肿瘤(含白血病和淋巴瘤)、肝硬化、肝功能不全、糖脂代谢疾病类:缺血性心脏病(含冠心病、心肌梗死)、慢性心功能不全(心功能三级及以上)、脑血管疾病(脑梗死、脑出血)、高血压病(III期)、糖尿病且伴有并发症、慢性阻塞性肺病、慢性呼吸衰竭 。

如果查出癌症还能买保险么?

可以 , 查出癌症能买保险 , 但是可以买的产品类型会很少 。查出癌症能买的保险,具体是:

1、社会保险,这是最基本的保障,投保时对年龄、职业、健康状况都没有要求,任何人都是可以买的,也就是说得了癌症也可以买 。

2、税优健康险,这类保险是一年期医疗险和万能险投保的产品 , 可以带病投保 , 可以报销医疗费,另外万能账户中的钱,在退休之后可以用来吃药看病报销等,还可以用来买商业保险 。

3、意外险,得了癌症是有买的,意外险基本上没有设置健康门槛,直接就可以投保 。

4、年金险 , 属于理财保险 , 大部分都不会设置健康告知,直接可投保 , 若是有健康告知的,也是只需要注明罹患的癌症,只是说核保的时候会参考,不会拒保的 。

5、惠民医疗保险,没有健康告知或者健康要求的,查出癌症后也是可以买的 , 只是说有的惠民保险是将癌症作为既往症,不赔付相关的医疗费 。

得了肿瘤后还能买保险吗?

得了肿瘤后还能买保险,但是会有限制 , 具体如下:

1.如果是恶性肿瘤,那么一般就不可以买需要进行健康告知的保险了,包括重疾险、医疗险、寿险、需要健康告知的意外险等,都无法投保了 。但若是甲状腺癌、前列腺癌、早期乳腺癌,那么在痊愈五年、且复查无异常后,可以尝试投保重疾险、医疗险等需要健康告知的保险,大多可以除外承保 。

恶性肿瘤患者一般还可以买以下保险:

(1)基本社保:属于国家福利保险,一般未对参保人的身体健康做限制,因此恶性肿瘤患者可以买;

(2)无需健康告知的意外险:未对被保险人的身体健康做限制,因此恶性肿瘤患者可以买;

(3)普惠型商业补充医疗险:大多只要有当地基本医保就能买,除此之外不限健康,因此恶性肿瘤患者可以买;

(4)税优健康险:本质上属于一年期医疗险+万能账户 , 只要满足年满16周岁且未达法定退休年龄、仍在交税的投保要求,那么就不限健康,可以投保;

(5)财产保险:主要是对财产进行保障,未对被保险人的身体健康做限制,因此恶性肿瘤患者可以买 。

2.如果是良性肿瘤 , 那么只要可以通过健康告知,就还是可以买重疾险之类需要健康告知的保险的,比如某重疾险关于良性肿瘤的健康告知为:有病理报告且为良性,已经手术切除,近期随诊复查未见异常,肿瘤没有位于脑部、眼、耳、胰腺、胸腺、纵隔、肾上腺 , 则可以投保 。不过需要注意的是,如果是良性脑肿瘤,那么通常是无法通过健康告知的 , 也就是不能买重疾险、医疗险等需要健康告知的保险 。

良性肿瘤患者可以买的保险一般有:

(1)重疾险:并非位于脑部、眼、耳、胰腺、胸腺、纵隔、肾上腺,一般可以除外承保,有的则是可以加费、延期承保;

(2)医疗险:痊愈后无异常 , 且并非位于脑部等重要身体部位,一般可以除外承保,有的则是可以加费、延期承保;

(3)意外险:大多无需健康告知 , 良性肿瘤患者可以买;若是需要健康告知的意外险,则一般只要不是良性脑肿瘤,那么还是可以投保的;

(4)寿险:健康告知较为宽松,一般只要不是良性脑肿瘤,那么可以投保;

(5)年金险:健康告知较为宽松,一般只要不是良性脑肿瘤,那么不影响投保;

(6)基本社保:未对参保人身体健康做限制,因此良性肿瘤患者可以买;

(7)税优健康险:未对被保险人的身体健康做限制,一般只要满足投保条件,那么就可以买;

(8)普惠型商业补充医疗险:大多只要有当地基本医保就能买,除此之外不限健康 , 因此良性肿瘤患者可以买 。

文章插图

得了乳腺原位癌还能买保险吗

文章插图

和泰人寿增多多3号泰山版介绍?和泰人寿增多多3号泰山版介绍如下:

1、承保公司:和泰人寿

2、投保年龄:出生28天-70周岁或者是18周岁-59周岁

3、缴费年限:趸交/3/5/10/15/20年

4、身故保险金:

如果被保险人在18周岁后的首个保单周年日(不含当日)前身故或永久完全残疾,则可赔付现金价值和已交保费最大者;

如果被保险人在18周岁后的首个保单周年日(含当日)后、缴费期满(不含当日)之前身故或永久完全残疾 , 则可赔付现金价值和已交保费*给付比例最大者;

如果被保险人在18周岁后的首个保单周年日(含当日)后、缴费期满(含当日)之后身故或永久完全残疾,则可赔付现金价值、已交保费*给付比例、有效保险金额的最大者 。

5、减保规则::

在本合同生效之日起满5年后或者最后一次复效之日起满5年后 , 每个保单年度内,累计减保现金价值不超过已交保费20% 。

增多多3号泰山版是什么保险?

增多多3号泰山版是一款增额终身寿险 , 增额终身寿险是一款长期储蓄和投资理财的产品,增额终身寿险的现金价值也是逐年递增的 , 且普遍较高,对于投保人来说,现金价值超过已交保费的时间越早自然更有利 。增额寿险特点:

1、保单可减保领取

一般的保单不可以部分减少保额,只有退保的时候才能拿到现金价值,但同时整个合同也全部终止了 。而增额终身寿险可以根据用户需求自主安排减少保额领取现金价值,且领取的现金价值可以作为教育金、养老金或其他安排,同时随着现金价值的快速增长,灵活取现 。

2、收益写入合同

增额终身寿险利用时间长轴,收益写入合同 。投保人对保单现金价值有绝对控制权,而且投保人可以指定受益人,实现财富定向和安全传承,作为资产隔离、资产传承工具很不错 。

3、锁定未来长期收入

增额终身寿险的基本保险额度是按约定的比例逐年递增的,只要保险事故未发生 , 那么现金价值和基本保险额度就会一直增长 , 这些都是被写入保险合同,具有确定性,因此它能有效帮我们抵御资产购买力下降的风险 。

文章插图

买保险会查乙肝吗?买保险是否会查乙肝,还要看买的是什么保险 , 比如:

1.如果是买无需进行健康告知的保险产品 , 比如意外险,那么一般不会查乙肝 。因为这一类的保险产品一般不会对被保险人的身体健康情况做限制,所以被保险人可以直接购买;

2.如果是买需要进行健康告知的保险产品,比如重疾险、医疗险,那么一般会查乙肝,被保险人必须在进行健康告知的时候如实说明自己的病情情况,不可隐瞒,否则可能会影响后续理赔 。不过被保险人不是只要得了乙肝,就一定不可以投保健康险了,以某重疾险关于乙肝的健康告知为例,如果是乙肝病毒携带者、乙肝小三阳,但是为无症状携带者,而且近半年来的肝功能、肝脏B超检查、乙肝病毒DNA检查、AFP检查等都无异常,那么可标准承保,否则无法投保;如果是乙肝大三阳,则无法投保 。

文章插图

【原位癌可以买保险,保险为什么不保原位癌和皮肤癌】

- 蚊帐在哪里可以买到,上海婴儿用品实体店在什么地方

- 糖尿病可以买平安重疾险,平安重疾险怎么买

- 蚊帐异味致癌吗,新蚊帐有味道对身体有害

- 得了哮喘买保险不健康告知可以,哮喘可以买保险

- 辣椒红对人体有害,红辣椒是一级致癌物质

- 食用干冰一般在什么地方可以买到,干冰哪里有卖

- 百万医疗险和防癌险区别,百万医疗险和防癌险冲突

- 饮水机有塑料味致癌,饮水机加热有塑料味致癌

- 老人防癌险对年龄有限制,防癌医疗险有年龄限制

- 看过精神科门诊能买保险吗?,患过精神病的病人可以买保险

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。