相互宝每月扣几块钱怎么取消???经常有网友反馈 。每个月都会从卡里扣几块钱,奇怪得不可思议 。查了一下发现不知道什么时候加入的互宝?另外 , 也有用户发现,互宝的费用从最初的几毛钱到现在的每期6元多,越来越高,所以有点担心后续费用太高,负担不起,特别是看到有些人对互宝的诉求被拒绝了 , 很难接受这样的事情,所以想退出互宝 。然而搞笑的是 , 加入容易退出难,支付宝复杂的功能让很多人迷失在页面中,没有办法找到退出按钮 。现在智科帮你梳理一下退出互宝的流程 。1.打开支付宝,选择“我的”个人中心页面,下拉打开“互宝” 。2.打开相互保险界面后,点击第二屏“我的互助”菜单,进入人身保险详情页 。3.在我的互助界面,退出互助宝最关键的一步就藏在这里:非常不起眼的“计划详情”,点开:4.将计划详情页面拉到底部 , 点击“退出相互计划”进入相互宝留存常规流程 。5.点击“我还是想放弃”,会弹出一个问卷,选择任意一个辞职理由,继续点击“用心放弃”这次分享的实用技巧就这么多了 。如果对你有帮助,请给我一个【赞】 。谢谢大家!我一看到它就给你回电话 。相关问答:

支付宝的充电宝怎么收费每个月的14日和28日为相互宝分摊日,分摊金额计算方法如下:

分摊的金额=(出险案例累计保障金+管理费)/公示时成员人数;管理费=出险案例累计保障金*10% 。对于单一出险案例 , 每个用户分摊不超过1毛钱,保险公司将支付剩余的钱 。

如果当期相互保没有成员生?。?那么相互保不要钱也能享受保障,只要有出险案例,那么相互保成员就将分摊保障金 。基数大有出险案例的可能性就越大,只要有成员生病获得保障金 , 那么其他的保障金成员就将分摊出险案例累计保障金的总费用 。

文章插图

扩展资料:

若要加入相互保需您的支付宝“芝麻分”650分以上才能够加入,并且加入的时候是不需要缴纳任何的费用的 。不过也还是需要我们在自主选择授权芝麻分评估、签署付款授权服务等协议 。

相互保险,指具有同质风险保障需求的单位或个人,通过订立合同成为会员,并缴纳保费形成互助基金 , 由该基金对合同约定的事故发生所造成的损失承担赔偿责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的保险活动 。

支付宝里的相互保真实可靠吗相互保分摊金暴涨50倍,该不该退出? 相互宝是支付宝上的又一款网红产品 。从去年十月份登场以来,到现在有8000万人加入了这个互联网大病互助计划 。

很多人认为既能献爱心 , 又分摊不了多少钱 , 所以参与其中没什么关系 。

一、相互宝的分摊金为什么会暴涨?

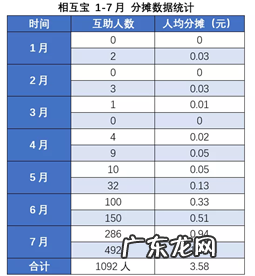

收集了近七个月以来相互宝公开的分摊金额数据,整理了如下表格:

文章插图

可以看出,七月份最新一期虽然每个人只分摊了1.48元,但相比二月份却增加了近50倍 。

主要原因有以下几点:

1、等待期:相互保的等待期是90天 , 去年十月份相互宝刚开始运营 , 加入的人并不多,相应的一月份理赔的人数也不多 。现在大多数人已经过了等待期 , 理赔的人自然会增多 。

2、加入人数变多:从刚开始的几百万人,现在发展到8000万 。参加的人数增多,得病的人也会变多 。

3、理赔调查压力大:相互宝人数在短短半年内暴增,短期内的理赔案件也大量增加 。理赔核查往往需要实地走访就诊医院、排查医保、医院和商业记录等,这需要大量的人手,也很费时间 。

在7月份理赔公示的案件中,大多都是2、3月份就出险了,核保调查到7月份才做完 。

文章插图

(图片来自相互宝)

最初申请理赔的人到7月份才理赔成功 , 因此分摊金会在近几个月暴增 。

二、相互宝还值不值得加入?

相互宝的官方承诺:2019年人均分摊不超过188元 。

这样算下来,相互宝还是比一些一年期的重疾险划算,特别是还未购买商业保险的小伙伴,每月几块钱就能获得一份30万保额的保障 , 是不错的选择 。但是我们也不能忽略相互宝很致命的缺点:

1、理赔有风险

保险合同是具有法律效力的,但互助计划不是保险,在政策上比较模糊 。比如在相互宝合同里就写明了,如果出现了不可抗力或政策因素,相互宝是可以随时终止的 。与保险公司不同 , 假如相互宝项目终止,那我们就无处理赔了 。

2、保障内容随时更改

相互宝的保障内容是可以随便更改的 。

文章插图

(图片来自相互宝)

上图是相互宝的疾病比例公示图 , 能看到甲状腺癌占的比例最多 。但在5月份,相互宝把甲状腺癌的赔付金额从30万改为5万 。这样说改就改的做法在保险行业是不可能存在的 。

文章插图

(图片来自相互宝)

3、理赔速度慢

前面提到,2、3月份出险的患者到了七月份才赔付成功,足足隔了3、4个月 。很显然,相互宝虽然门槛低,但缺点也很明显 。只有正视这些缺点,才能更全面地看待这个产品 。

三、有了相互宝,还要买保险吗?

我们拿一款重疾险和相互宝对比一下就知道了 。

文章插图

对比可以看出:

重疾险的保障比相互宝多,相互宝只保重病,重疾险还保障重症和轻症 。而且很多重疾险能够选择多次赔付 。

重疾险赔付金额更高,相互宝最多只能赔付30万(金额还可能说改就改),但保险的赔 付金额就会高很多,能够支撑复发后再次治疗的成本 。

保障受法律保护,保险合同是受法律保护的 , 保险公司也有专业的核赔过程 , 理赔时效是受法律约束的 。

其实从上面我们的分析就可以看出,相互保和保险并不相同 , 只靠相互宝保障自己,是远远不够的 。

而且相互宝规定,59岁以上的人自动退保 。也就是说我们只靠相互宝的话极有可能造成“老无可依”的结果 。

相互宝的诸多不确定性因素也可能会让我们在青壮年时的保障失效 。癌症从来不会考虑你的年纪,若是一朝病来山倒,相互宝靠不了,苦果还要自己吃 。

相互宝的出现,唤醒了更多人的风险保障意识,对于保险行业的意义是重大的 。但相互宝抵御风险的能力有限,想要更好的保障自己,还需要搭配商业保险 。

提醒大家,保险应该乘早买 , 不要等到老了相互宝自动退保,那时的保险也可能会将你拒之门外!

相互宝一年大概要扣多少钱截至2021年12月份,每人每月大概是13块多,一年是156块左右 。大概5万个人每期会有1人理赔,那么1000万人每期就是200人 , 赔付金额最高是6000万,加上10%的管理费用600万,也就是说1000万人平摊6600万元,每人每期扣款为6.6元 。但是每月有两个公示期 , 因此每人每月大概是13块多 。

相互保分摊费用扣款规则:

加入支付宝相互保的成员 , 一旦有公示成功的案件 , 就需要分摊保障金及管理费,分摊费的扣款规则如下:

1、保障金及管理费分摊日为每月14日、28日;

2、信美相互会在分摊日直接通过支付宝划扣成员的每期分摊金额;

3、交费成员应确保有足够金额用于通过支付宝划扣分摊金额;

4、划扣时 , 优先划扣交费成员本人的每期分摊金额 , 再按加入顺序划扣其他成员的分摊费用;

5、如果首次划扣失败,会在分摊日次日0时起5天内继续划扣;

6、如果超过5天仍扣款失败,对应的成员将被退出相互保 。

拓展资料:

一、相互宝主要特点

1、互助、普惠、低门槛。

相互宝是给自己或家人都可加入的一份大病保障服务,与社保、医保不冲突,可叠加使用 。无需发票报销,初次确诊即可一次性申领互助金 。

低门槛:先享保障后分摊,可添加家人

高额度:最高30万互助金保障

大家担:一人生病 , 众人分摊

覆盖全:大病互助计划保障99种重疾+恶性肿瘤+特定罕见病

2、公开、透明、安全

相互宝互助四大准则:为了保证计划的安全、稳定、可持续运行 , 相互宝设置了实名制、无资金池、全程风控、公开透明四大互助原则 。

实名制度:互助平台应该用技术和规则保证身份真实、救助真实 , 真实应该成为互助平台的生命线 。

无资金池:救助发生前,任何资金沉淀都应被警惕、杜绝 。

全程风控:从准入、调查到公示全流程风控,用技术消灭欺诈,用规则激发善意 。

公开透明:互助平台应坚持规则透明、过程透明、结果透明,自觉接受公众和行业监督

二、相互宝一共有三个保障计划,针对不同年龄层的人群:

1.大病互助计划,这个计划允许0-59岁的人群加入,保障99种重疾,主要是癌症,其中39岁以下人群最高互助金是30万,而其余人群最高只要10万互助金 。针对目前居高不下的医疗费用,仅靠互助金的帮助远远不够;

2.慢病防癌计划:跟大病互助计划的内容基本一致 , 不过它保障的疾病只有癌症,相比起大病互助计划,保障范围更窄;

3.老年防癌计划:相互宝的老年防癌计划跟前两项不同,它针对的是60-69岁的老人 , 最高互助金也只有10万 。

【相互宝一个月扣多少钱,相互宝每月扣几块钱怎么取消】

- 淘宝改销量怎么处罚他店铺?改销量多久会被罚?

- 淘宝爆款怎么改销量?具体教程介绍

- 淘宝根据流量怎么补单?怎么补流量?

- 淘宝有的店铺怎么不参加满减?怎么取消满减活动?

- 淘宝店铺怎么取消满减活动?满减在哪里设置?

- 淘宝不买流量怎么补单?补单多久增加自然流量?

- 淘宝首单立减是平台出钱吗?首单立减怎么突然没了?

- 淘宝一颗黄钻代表几级,淘宝买家一颗黄钻代表什么

- 余额宝不绑卡能用吗?,支付宝不绑定银行卡余额宝能用

- 淘宝怎么补流量才安全?补单多久增加自然流量?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。