市场利率与债券价格之间的关系关系:成反比 。即当利率提高时,债券的价格就降低;当利率降低时,债券的价格就会上升 。

可以从两个角度来理解: 1、假设同样的一种一年后到期值是100元的债券,在利率是5%的情况下,即贴现率是5%,现在的价格是100/(1+5%)元;若利率是10%,则现在的价格是100/(1+10%) , 显然,成反比 。2、若利率提高,则存款的吸引力加大(因为可以多获得利息),人们可能将投资从债券转到存款,需求减少,价格下降,或者是为了增大债券的吸引力 。债券发行时,除了有票面值,年期外 , 一般都有标明年利率的 。(零息债券除外) 债券发行后,可以在市场上转让 。随著时间的过去 , 市场上的即期利率会产生变动 。如果即期利率上升了 , 已发行了的债券的收益相对吸引力就会降低,债券持有人倾向於卖出债券,令到债券市场的卖家多於买家,债券的市场价格趋向於下降 。假设当时市场息率为3%,有一债券以下列条款发行:10年期,票面值10,000.00元,以息率5%发行 。若干时间之后 , 即期市场利率趋升 , 变为5%,此债券市场价格将下跌,例如下跌至7,500元,这买入这债券的预期年收益率将为 10,000.00 x 5% / 7,500.00 = 6.66% 债券的预期收益率上升为6.66%, 相比市场即期利率收益,仍然保持吸引的投资价值 。当然债券的市场价格除了和即期利率有关外,还和债券的距离到期日的时间长短有关的 。

文章插图

为什么债券价格上涨,收益率下降债券一般规定了利率,也就是利率是固定的,如果市场利率提高,显然债券的利率显得低于市场利率了,债券在市场转让中的价格就会下降,使债券实际收益率与市场利率相一致.

债券价格如果上涨,即债券的实际收益率会下降,即相当于利率下降了.

债券到期收益率 , 是指收回金额与购买价格之间的差价加上利息收入后与购买价格之间的比例 , 其计算公式是:

到期收益率=(收回金额-购买价格+利息)/购买价格×100%

文章插图

为什么市场利率越高投资越少金融产品有个特点,今天的价格*利率=未来的现金流 , 等式中的三个数字永远都在变,但是这个等式是一直成立的 。

首先需要注意,本文所说的利率并非债券的票面利率,债券的票面利率一般是固定不变的,影响债券价格的利率是市场中有资金供求因素而导致的一些基础性的利率,比如银行同业拆借利率、LPR利率等,这里我们将其统称为市场利率 。

市场利率对债券价格的影响是这样实现的:在债券票面利率固定的前提下,市场利率上升,就会导致债券的相对收益率下降,这时候市场就会卖出债券投资收益更高的产品,债券需求降低,债券的价格就下降;反之 , 市场利率下跌,债券的相对收益率就会上涨,债券的需求提高 , 债券的价格就上涨 。

拿股票来说 , 一般是企业的盈利情况时好时坏,所以未来能够取得的分红是不一定的 。盈利情况差,分红少,现金流少 , 今天的价格就要下跌 。反过来也一样 。

有时候企业自己的盈利状况没有变,但是央行调整了利率,比如今天利率下调了0.25% , 那么股票的价格就应该上升 。(当然实际的影响机制比这要复杂,但是大致意思是一样的)

用这个公式去套债券就很明显了 。债券的特点就是每个月付息多少钱、到期一共还本多少钱都固定好了,未来现金流是不会变的,所以利率越高、今天的价格就越低 。

这里面稍微有点绕人的是,债券实际上有两个“利率”!

一个是市场利率 , 就是我们用来套公式的那个利率 。

另一个叫作“票面利率”,虽然名字也叫作利率 , 实际上只是用来计算未来现金流的一个参数 。债券一旦发出来,这个票面利率就不变了,相应的未来现金流也就固定下来 。在计算债券价格变化的时候,不要把这个“票面利率”当成市场利率套进去了,这是两码事 。

补充一下票面利率和市场利率是什么关系:

在债券刚刚发行的时候票面利率和市场利率是有关系的 , 就是市场无风险利率+一定的风险溢价=票面利率 。比如说我的钱存银行一年3%的利率,借给一个企业还要面对它倒闭的风险呢,所以要在3%的基础上加一点风险补贴 。

等发行完成之后,票面利率就再也不动了,未来现金流也就固定下来 。

文章插图

债券和市场利率之间的关系债券价格和市场利率的关系

假设一个新债券发行 , 按100元本金出售 , 这个债券的票面利率就是市场利率 。那么以前发行的事还在二级市场上流通的债券,如果那些债券的票面利率低于这个市场利率,必须降价才会有人买;而票面利率高于这个市场利率的债券,即使出售价格高于100 , 大家也会争着买 。所以会说市场利率越高,债券越便宜 。

这个市场利率高低的本身是市场的供求关系决定的 。

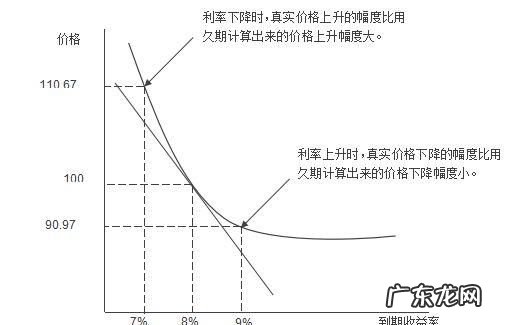

市场利率与债券价格之间关系的三大规则

1、市场利率与债券价格呈相反方向变化,即,市场利率上升 , 债券价格通常下跌,市场利率下降,债券价格通常上涨;

2、债券价格与市场利率变化的比率近似为债券的久期(Duration),设久期为D,则有:

价格变化 = - D ×利率变化

3、以上公式是约等于 , 还需要通过凸度(convexity)进行修正 。

市场利率的影响因素

1.贷款利率的变化情况 。由于贷款的资金是由银行存款来供应的,因此 , 根据贷款利率的下调可以推测出存款利率必将出现下降 。

2.市场的景气动向 。如果市场过旺,物价上涨,国家就有可能采取措施来提高利率水准,以吸引居民存款的方式来减轻市场压力 。相反的,如果市场疲软,国家就有可能以降低利率水准的方法来推动市场 。

3.资金市场的银根松紧状况和国际金融市场的利率水准 。国际金融市场的利率水准往往也能影响到国内利率水准的升降和股市行情的涨跌 。在一个开放的市场体系中是没有国界的 , 如果海外利率水准低 , 一方面对国内的利率水准产生影响,另一方面,也会引致海外资金进入国内股市,拉动股票价格上扬 。反之,如果海外的利率水准上升 , 则会发生与上述相反的情形 。

文章插图

【市场利率与债券价格的关系,市场利率与债券价格之间的关系】

- 描写人外貌的格言警句大全,关于外表美与内在美的名言警句有哪些

- 亚马逊能否逃脱TEMU与SHEIN的“夹击”?

- 与本人关系写夫妻还是配偶,妻子的父母与本人关系怎么写

- 6度醋与9度有什么区别,白醋度数不同有什么区别

- 函数连续和可导的关系,函数连续与可导之间的关系

- 科学与技术的区别是什么,科学和技术的区别

- 鱼腥草的功效与作用禁忌,鱼腥草颗粒的功效与作用

- 新鲜的大薯怎么吃,大薯的吃法与做法能抄着吃

- 青蛙和田鸡是一样的吗,青蛙与田鸡是一样的

- 麒麟与龙什么关系,麒麟是龙的第几个儿子

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。