房地产企业销售期房开具全款发票需要预缴增值税需要 。根据查询《营业税改征增值税试点实施办法》第四十五条规定得知,房地产开发企业将房子交付给购房者时才应纳税,需要按照3%预征率来预缴增值税,才能开具增值税发票 。所以说截止2023年7月18日房地产企业销售期房开具全款发票需要预缴增值税 。增值税是以商品在流转过程中产生的增值额作为计税依据而征收的一种流转税 。

文章插图

房地产开发公司取名契税(各地征收率不同,请查当地规定):购进土地时缴纳 。

印花税:签订合同及注入注册资本时缴纳 。

营业税(5%)、土地增值税(各地预征率不同 , 请查当地规定):预收房地产销售款项时按月预缴 。

附加税费:城建税、教育费附加,同营业税,外资无 。

企业所得税:预收房地产销售款项及每季度末按季预缴(各地预征率不同,请查当地规定) 。

车船使用税:各地规定不同,请查当地规定 。

土地使用税:各地征收定额不同,请查当地规定

个人所得税:按月缴纳

房产税:一般按季缴纳,各地扣除标准不同,请查当地规定 。

文章插图

房地产企业预缴税款最新规定标准房地产开发企业不论是一般纳税人还是小规模纳税人,只要采取预收款方式销售自行开发房地产项目,均应当在收到预收款时按照3%的预征率计算预缴增值税 , 且在收到预收款的次月申报缴纳 。

二、分析详情

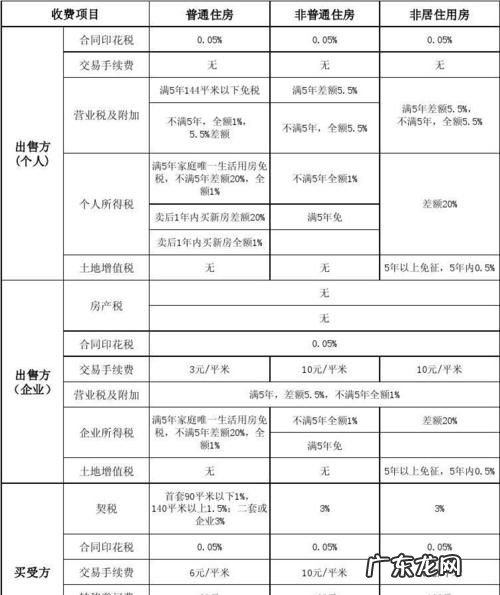

房地产企业要交的税种:营业税、城建税、教育费附加,土地增值税、房产税、印花税、企业所得税、个人所得税以及契税等 。

三、房地产企业预缴税款计算方式

房地产开发企业以预付款的方式出售开发的房地产项目 , 并在收到预付款后按3%的税率预缴增值税 。预缴税金=预缴÷(1适用税率或征收率)×3% 。适用一般计税方法的,按照适用税率9%计算;适用简易计税方法的,按照5%的征收率计算 。

文章插图

房开企业预交增值税和土地增值税计税依据一样房开企业是需要预交增值税的,增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税 。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税 。营改增后增值税除了税率和征收率,又出现一个新名词预征率 。全面推开营改增后,增值税预缴税款涉猎的范围越来越广 。

在房地产开发企业取得预收款需要预缴税款 , 根据财税(2016)36号附件2《营业税改征增值税试点有关事项的规定》第一条第八款:房地产开发企业采取预收款方式销售所开发的房地产项目,在收到预收款时按照3%的预征率预缴增值税 。

企业预缴的增值税也要计缴纳城建税、教育附加和地方教育附加 。因为城建税、教育费附加、地方教育费附加均以各单位和个人实际缴纳的产品税、增值税税额为计征依据,分别与增值税同时缴纳 。

文章插图

【房开企业营业税需预缴吗?,房产营业税如何计算房产营业税的收款方式是什么】

- 瞪羚独角兽企业什么意思,牛羚企业 瞪羚企业和独角兽区别

- 企业航空支付宝什么意思,企业支付宝和个人支付宝区别在哪里

- 关联企业如何认定,最新的关联企业认定标准出处

- 微信怎么改出生日期,企业微信生日怎么修改日期和时间

- 如何认定高新技术企业,如何认定高新技术企业

- 企业所得税税率是什么,企业所得税税率

- 企业大股东有什么权力,基金公司股东的权利包括哪些

- 企业夏季安全生产注意事项 夏季安全生产注意事项

- 六源是哪六源,化工企业六严格是什么

- 企业破产法破产清算程序有哪些,公司破产清算流程需要多久

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。