制造费用的归集和分配是将所有与制造产品相关的直接材料、直接人工和制造间接费用,按照一定的方法和标准 , 进行统计、计算和归集,并将其分配到制造产品的成本中 。具体的步骤包括:

1. 统计并计算原材料、直接人工和间接费用等制造成本 。

2. 将原材料和直接人工成本直接分配到相应的产品或生产批次中 。

3. 将制造间接费用按照相应的计算方法(如比例分摊、标准成本法等)进行分配 。

4. 将分配后的制造费用累加,得出每个产品或生产批次的总成本 。

5. 计算每个产品或生产批次的单位成本 , 用于成本核算、定价和决策等方面的应用 。

总之,制造费用的归集和分配是制造成本管理的重要环节,对于企业的成本控制和经营决策具有重要意义 。

制造费用的归集有哪些您好,会计学堂林老师为您解答

制造费用有了归集才能进行分配 。

欢迎点我的昵称-向会计学堂全体老师提问

文章插图

通过制造费用进行归集核算的有一)某工业企业设有一个基本生产车间和一个辅助生产车间 。前者生产甲、乙两种产品;后者提供一种劳务 。4月份发生有关的经济业务如下:

(1)领用原材料11570元 。其中直接用于产品生产5600元,用作基本生产车间机物料1510元;直接用于辅助生产2620元,用作辅助生产车间机物料810元;用于行政管理部门1030元 。

借:生产成本——直接生产成本——直接材料 5 600

借:制造费用——基本生产车间 1 510

借:生产成本——辅助生产成本 2 620

借:制造费用——辅助生产车间 810

借:管理费用 1 030

贷:原材料 11 570

(2)应付工资8400元 。其中基本生产车间生产工人工资3200元,管理人员工资1400元;辅助生产车间生产工人工资1500元,管理人员工资700元;行政管理部门人员工资1600元 。

借:生产成本——直接生产成本——直接工资 3 200

借:制造费用——基本生产车间 1 400

借:生产成本——辅助生产成本 1 500

借:制造费用——辅助生产车间 700

借:管理费用 1 600

贷:应付职工薪酬——应付工资 8 400

(3)按工资的14%提取职工福利费 。

借:生产成本——直接生产成本——直接工资 448

借:制造费用——基本生产车间 196

借:生产成本——辅助生产成本 210

借:制造费用——辅助生产车间 98

借:管理费用 224

贷:应付职工薪酬——应付福利费 1 176

(4)计提固定资产折旧费6140元 。其中基本生产车间2850元 , 辅助生产车间1320元,行政管理部门1970元 。

借:制造费用——基本生产车间 2 850

借:制造费用——辅助生产车间 1 320

借:管理费用 1 970

贷:累计折旧 6 140

(5)用银行存款支付开创费用4020元 。其中基本生产车间1980元 , 辅助生产车间960元,行政管理部门1080元 。

借:制造费用——基本生产车间 1 980

【制造费用的归集和分配是什么样的,制造费用的归集有哪些】借:制造费用——辅助生产车间 960

借:管理费用 1 080

贷:银行存款 4 020

该企业辅助生产的制造费用通过“制造费用”科目核算 。基本生产车间的制造费用按产品机器工时比例分配,其机器工时为:甲产品910小时,乙产品818.25小时 。辅助生产车间提供的劳务采用直接分配法 , 其中应由基本生产车间负担5890元,应由行政管理部门负担2328元 。

要求:

(1)编制各项费用发生的会计分录,归集和分配辅助生产和基本生产的制造费用 。

答:各费用发生会计分录见上 。

辅助生产制造费用810+700+98+1320+960=3888结转:

借:生产成本——辅助生产成本 3 888

贷:制造费用——辅助生产车间 3 888

结转后辅助生产总成本:2620+1500+210+3888=8218元 。

借:制造费用——基本生产车间 5 890

借:管理费用 2 328

贷:生产成本——辅助生产成本 8 218

基本生产车间共发生制造费用:1 510+1 400+196+2 850+1 980+5 890=13 826

甲产品分配:13 826*910/(910+818.25)=7 280

乙产品分配:13 820*818.25/(910+818.25)=6 546

借:生产成本——直接生产成本——制造费用——甲产品 7 280

借:生产成本——直接生产成本——制造费用——乙产品 6 546

贷:制造费用 13 826

(2)计算基本生产车间甲、乙产品的应分配的制造费用 。

答:如(1)中所示:

基本生产车间共发生制造费用:1 510+1 400+196+2 850+1 980+5 890=13 826

甲产品分配:13 826*910/(910+818.25)=7 280

乙产品分配:13 820*818.25/(910+818.25)=6 546

借:生产成本——直接生产成本——制造费用——甲产品 7 280

借:生产成本——直接生产成本——制造费用——乙产品 6 546

贷:制造费用 13 826

3 登记辅助生产成本 制造费用-基本生产制造费用和制造费用-辅助生产制造费用

答:设置多栏式账页,将上述分录中涉及项目逐笔登记到明细账中即可 。

多栏式账页的栏次为各科目的明细科目,如“人工成本”、“制造费用”、“材料”等 。

文章插图

制造费用怎么归集到主营业务成本制造费用的归集:

“制造费用”科目可以按生产车间开设明细账,账内按照费用项目开设专栏,进行明细核算 。费用发生时,根据支出凭证借记“制造费用”科目及其所属有关明细账,但是,材料、工资、折旧以及待摊和预提费用等,要在月末时 , 根据汇总编制的各种费用分配表计入 。材料、产品等存货的盘盈、盘亏数,则应根据盘点报告表登记 。归集在“制造费用”科目借方的各项费用,月末时应全部分配转入“生产成本”科目,计入产品成本 。“制造费用”科目一般月末没有余额 。

制造费用是指企业各生产单位为组织和管理生产而发生的各项间接费用 。

制造费用的内容,包括物料消耗、车间管理人员的薪酬,车间管理用房屋和设备的折旧费、租赁费和保险费,车间管理用具摊销,车间管理用的照明费、水费、取暖费、劳动保护费、设计制图费、试验检验费、办公费以及季节性及修理期间停工损失等 。

文章插图

材料费用归集分配的会计分录是什么生产费用要素分配的一般原则 费用要素分配的一般原则可概括为: 凡是属于直接费用的应直接计入产品成本,属于间接费用的经归集与分配后计入产品成本 。生产费用要素的归集与分配,是通过编制费用要素分配表来进行的 企业实行一级成本核算体制时,应由财会部门来编制,实行两级成本核算体制时,则是由各车间的成本会计人员来编制 。

制造费用归集和分配应当通过"制造费用"科目进行 。基本生产车间的制造费用分配给基本生产车间的产品,辅助生产车间的制造费用先分配给辅助生产成本,再由辅助生产成本分配给最终的产品 。

分配辅助生产成本:

借:制造费用--车间

管理费用;销售费用

贷:辅助生产成本

制造费用的分配:

在基本生产车间只生产一种产品的情况下 , 制造费用可以直接计入该种产品的成本 。在生产多种产品的情况下,制造费用应采用适当的分配方法计入各种产品的成本 。企业应当根据制造费用的性质,合理选择制造费用分配方法 。

分配制造费用的方法很多 , 通常采用的方法有:生产工人工时比例法、生产工人工资比例法、机器工时比例法和按年度计划分配率分配法等 。

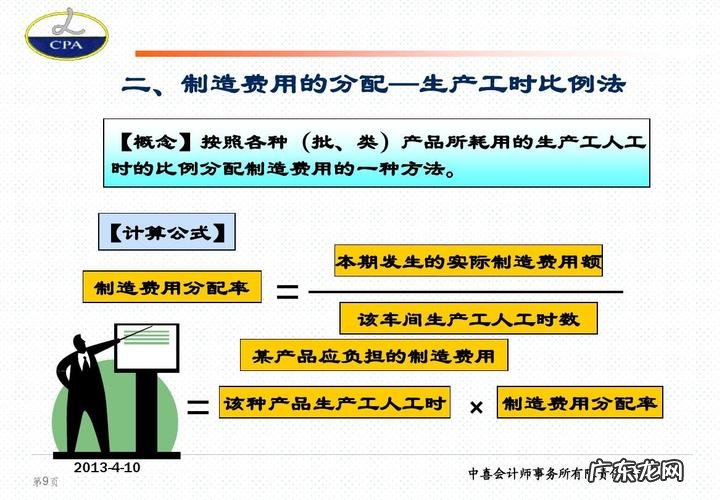

制造费用分配率=制造费用总额÷各分配标准之和

某种产品应分配的制造费用=该种产品分配标准×制造费用分配率

产费用:发生于生产中的各种耗费 费用按经济内容(或性质)不同所作的分类,在会计上称为生产费用要素; 1.外购材料 2.外购燃料 3.外购动力 4.工资费用 5.折旧费 6.其他支出(差旅费、租赁费、设计制图费) 生产费用不等于产品成本——因为生产成本包括(未完工的生产费用、产品成本等) 生产费用与产品成本的区别 1.包含的范围不同 生产费用包括_工业生产费用和非工业生产费用 。计入产品成本的生产费用,只包括工业性生产费用 。工业性所发生的费用——应计入_产品成本或期间费用_ 。

文章插图

- 纸包鱼用什么鱼最好,纸包鱼用的什么鱼

- 创酷用的什么轮胎,雪佛兰创酷轮胎多久换一次

- 光合作用的暗反应怎么被抑制,光合作用的暗反应怎么被抑制

- 一加6t可以刷门禁卡,一加手机怎么录入门禁卡没用的

- 国家赔偿实行什么原则,我国国家赔偿制度采用的归责原则是什么

- 西餐厅柠檬水怎么洗手,西餐厅的柠檬水是干什么用的

- 烘焙用的酥油是什么油,植物起酥油是什么油清真

- 扫地的叫扫什么,扫地用的工具有哪些请写出来

- 关于知识学以致用的名言,孔子关于学以致用的名言

- 长期不用的棉被怎么存放 棉被怎么存放不潮湿

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。