文章插图

而视频会议中齐心进入的软件视频会议细分,市场增长率预期长期保持20%以上,再加上市场集中度不高,可塑性很强 。而齐心也是一买就买行业第一,很有野心嘛 。

文章插图

单看齐心选择的行业和手上的资源,算得上是拿了一手好牌,可是看股价,齐心却还不如专注卖文具的晨光 。

文章插图

说到底,还是因为公司业绩不行 。剔除非主业影响后,晨光文具每年的增长肉眼可见,而齐心并购之后却增长了了 。

文章插图

齐心业绩增长不好,究竟是谁搞的鬼?从毛利来看,新并的软件服务在16年和17年表现尚可,但到了2018年,却突然熄火,毛利不增反降,最后还得靠原主业办公物资拉动利基增长 。

文章插图

再详细看看公司花重金并购的软件业务,真是钱没少花,事儿没多干 。

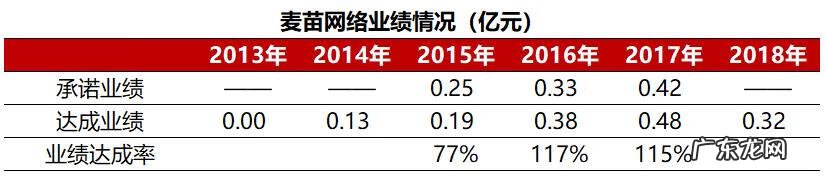

15年并购的麦苗网络,花了3.37亿,25倍的PE可不算小 。再看麦苗网络的业绩,并购前一年业绩大幅增加,业绩承诺期结束后,业绩大幅下滑,这简直就是并购买贵了的典型案例 。

文章插图

想想并购麦苗网络在账上留下的3.16亿商誉,猛拍君开始慌慌 。

而16年并购的银澎云计算,花了5.6亿,PE倍数也有21倍 。同样是并购前一年业绩猛增,不同的是2018年的业绩直接没有达成 。

文章插图

而银澎云计算的购买中,总共产生了5.12亿的商誉,这么高的商誉实际上是基于对银澎未来增长的高估计 。从承诺的业绩来看,齐心对银澎抱着的增长期望不低于30%,可事实上,银澎却是辜负了 。

除了业绩不佳,齐心的资金也比较紧张 。

一方面是公司经营活动的现金流不好,变现差不说,还忽上忽下 。这好一年坏一年的,5年累计9.1亿的调整后净利润,总共才流进来6.3亿 。

文章插图

这显然不够公司并购和发展所需的资金支出 。

文章插图

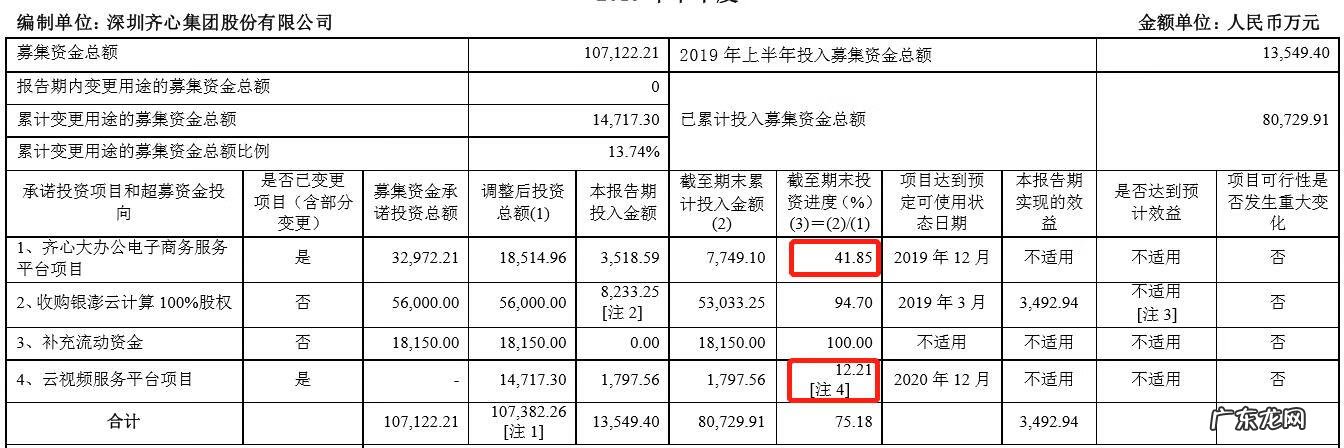

为了弥补资金缺口,一个方法是募资 。公司2017年募集资金11个亿,2019年募集9.6个亿,总计20个亿 。只是这20个亿的用途,啧啧,感觉大部分都用在暂时或永久补充流动资金上 。

先说2017年的11亿,除了5.3亿(已扣除0.3亿业绩补偿)的银澎收购款是明确的,用于项目建设的钱却和承诺的不太一样 。最开始3.3亿的齐心大办公电商服务平台,按计划2019年上半年就基本完成,结果先是投资砍半,后是投资进度明显落后 。

文章插图

而改变了用途的资金则是用于2020年才建成的云视频服务平台,齐心倒是有了很好的理由去用这些钱暂时补流了 。

文章插图

而至于2019年的9.6亿,则并没有匹配的项目投资介绍,其流向也是有待考究 。

而弥补资金的另一个办法是贷款 。公司17年开始短期贷款迅速增加,带息负债占总资产的比例更是从个位数上升到了38% 。公司现金流的紧张程度可见一斑 。

- 漫客网官网 漫友杂志社

- 在哪里买火车票网上订票 火车订票官网

- 浙江预约挂号平台官网 浙江挂号平台官

- 好奇官网查询 好奇官方网站

- 糖尿病检查结果查询官网 糖尿病图片

- 极光大数据官网 极光数据研究院

- 巴布豆官网旗舰店童鞋 巴布豆童鞋官方网站

- 中国人民解放军第306医院官网 306医院 官网

- 北京解放军306医院官网 306医院电话预约

- 云上城之歌官网

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。