刚登陆粉单市场时 , 瑞幸最低跌至0.95美元/股 , 与最高点的51.38美元/股相比 , 算得上“归零” 。 而截至2022年2月10日瑞幸收盘 , 其在粉单市场的报价为12.75美元/股 。

种种迹象似乎都表明 , 资本市场也没有放弃瑞幸 。

工信部信息通信经济专家委员会委员、中南财经政法大学数字经济研究院执行院长盘和林向《每日经济新闻》采访人员表示 , 瑞幸虽然出现了一连串的变故 , 造假影响深远、声誉不佳 , 但实际上一直以来其国内经营并未损伤 。

“瑞幸在美股暴雷 , 它在国内的业务并没有受影响 , 客户群体也没有受影响 。 当然 , 瑞幸重新上市的前提 , 是彻底解决财务造假问题 。 ”盘和林认为 , 此前的财务造假风波对瑞幸的影响主要是体现在中美两国的罚款上 , 也让瑞幸的股权结构发生了改变 , 但这对经营的影响微乎其微 。

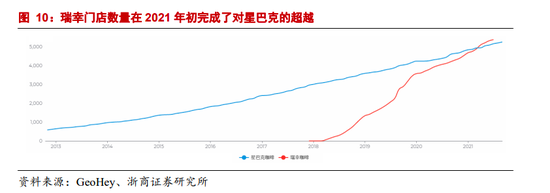

盘和林表示 , 当前 , 瑞幸在国内有5000多家门店 , 虽然瑞幸管理出了很大问题 , 也被投资人嗤之以鼻 , 但它没有伤及用户 , 消费者还是照领优惠券、照喝咖啡 , 所以瑞幸当前国内的经营态势应该是平稳的 。

文章图片

图3/4

对于瑞幸的未来 , 盘和林认为 , 通过规范化扩张的门店 , 瑞幸的确体现出一定的规模优势 , 通过优化门店布局 , 是可以实现未来发展的 。 “不过 , 不确定性也存在 , 那就是当前瑞幸的债务是否最终能够抹平 。 过快扩张积累了较高的债务 , 也会导致较高的财务成本 , 不过这些应该不会影响瑞幸重新上市 。 ”盘和林说 。

香颂资本执行董事沈萌也向《每日经济新闻》采访人员表示 , 明星代言对业务产生的影响是短期的 , 瑞幸的发展主要取决于其自身的策略是否满足市场需求 。 目前瑞幸进一步切割陆正耀的影响 , 但是否能够在激烈竞争中重新崛起 , 还有很多不确定性 。

卖好咖啡 , 才是一切的核心

瑞幸的财务造假风波 , 一度引发外界对于中概股的信任危机 , 堪称资本市场大事件 。 对于陆正耀而言 , 某种程度上 , 瑞幸的爆雷很可能是他个人由盛而衰的关键节点 。

抢占风口、融资烧钱、闪电扩张、急速IPO , 是陆正耀赫赫有名的“陆式打法” 。 这一套资本游戏的玩法 , 曾让瑞幸短期内声名鹊起 , 也令瑞幸快速声名狼藉 。

一味烧钱发展备受诟病 , 但多位业内人士认为 , 瑞幸依然具备存在的价值 。 高纲咨询合伙人、消费品首席研究员高海平告诉《每日经济新闻》采访人员 , 瑞幸咖啡的管理层实际上是一支很强悍的团队 。 18个月直冲IPO , 说明其强大的产业链掌控能力 。 “从2021年上半年报告看 , 营收翻倍 , 运营成本增长仅仅增长13% , 依然说明其运营水平在持续提高 。 ”高海平说 。

高海平提到 , 瑞幸的产品研发能力也是亮点 。 其两款单品“生椰拿铁”和“厚乳拿铁”受到了市场的认可 。 “近几年椰子成为多种食品饮料的重要成分和营销卖点 。 瑞幸开发了生椰拿铁这个爆款产品 , 说明了它对消费者脉搏把控较好 。 ”高海平表示 。

据媒体报道 , 2020年底 , 以郭谨一为代表的新管理层上台后 , 将与前管理团队有较深关联的供应商清除 , 并调整了SKU研产模式 , 平均研发22款产品 , 才会向市场推出一款——并实行了限时供应策略 。

瑞幸的另一个优势 , 是数字化能力 。 据了解 , 瑞幸自疫情之后开始布局社群营销 。 官方信息显示 , 瑞幸布局私域3个月之内 , 便迅速积累起9100多个客户群、110多万社群用户和180多万企业微信客户 。 有消息称 , 截至目前 , 瑞幸咖啡的企业微信好友已有800万~900万人 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。