AI技术层面 , 计算机视觉、智能语音、NLP、知识图谱、机器学习等技术相继成熟 , 智能决策技术正逐步完善优化 , AI技术正在更深入赋能到企业服务各个环节及企业整体业务流程 , 从不断技术优化中为企业的数字化智能化转型提供支持 。

国家政策规划驱动、AI技术发展 , AI企业服务发展迎来政策技术双重红利 , 未来5年将呈现快速增长态势 。

痛点分析

最近两年企业服务市场SAAS爆发式增长 , AI企业服务市场一定程度受SaaS市场热度加持 , 但AI企业服务还是和SAAS有着明显差别 。

目前IAAS、PAAS、低代码平台等技术丰富完善 , 使得SAAA市场准入门槛降低 , 各个垂直领域都涌现了一大批初创SAAS企业 。 相对而言 , AI企业服务进入门槛更高 , 对服务商基础算力、系统平台、技术要求更高 , 对于资源、资金量的投入要求也更高 。

AI底层计算机视觉、语音识别、NPL、机器学习等技术往往需要高人力、资本来进行实现 , 国内外往往都是科技巨头公司在布局 。 目前国内具有竞争优势的公司往往在其中一个或者多个领域拥有自己的核心技术 , 但国内在智能决策上有自己竞争优势的企业还未出现 。

海外智能决策受益于AI技术与产业的深度渗透不断提升建模效率并持续优化输出模型应用环境 , 客户的整体接受度相对较高 。 相对而言 , 国内在发展技术的同时 , 如何在多个行业领域逐步打通决策智能在不同垂直场景中的应用 , 逐步提高不同下游客户对于决策智能技术的接受度是未来发展重点 。

创业公司如果想要在AI企业服务行业寻求发展 , 就要在细分产业的纵深解决方案中寻求自我的竞争壁垒 。 在底层AI技术方面创业公司可以说是毫无优势 , 但深入到细分领域 , 创业公司与巨头公司就基本处于同一起跑线上 , 对行业加强纵深了解和把控、基于细分数据的解决方案以及优质服务产生的正向循环 , 将是创业公司的壁垒 。

市场分析

中国受益于人口红利和互联网的飞速发展 , ToC领域的企业体量接近于世界先进水平 。 但是受制于企业整体的数字化水平以及二元结构 , 在企业服务领域中国与世界先进国家的体量仍有较大差距 , 整体市场还是属于强需求阶段 。

近年来中国数字经济的规模及其在GDP中的比重不断上升 , 2019年我国数字经济规模为35.8万亿元 , 占GDP比重达到36.2%;2020年我国数字经济规模为39.2万亿元 , 占GDP比重达到38.6% , 增速高达9.7% 。

国内消费者需求加剧 , 企业数字化智能化成为必然 。 面对客户端的数字化智能化趋势 , 构建合适的数字化智能化商业模式和经营理念 , 以充分收获数字化经济发展的红利成为企业发展的必经之路 。 对此 , 企业需求更加多样化 , 对服务商要求也随之更高 。

投融资分析

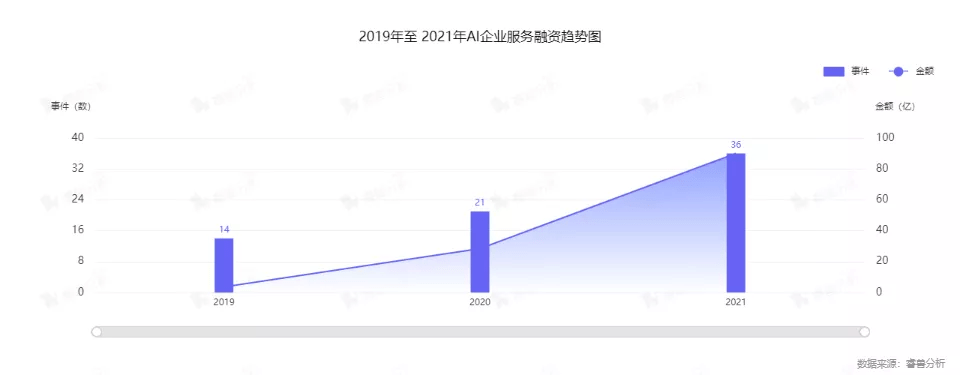

睿兽分析数据显示 , 2019-2021年AI企业服务市场投融资事件数及金额整体均呈上升趋势 , 2021年投融资事件数同比上涨71.43% , 投资金额同比上涨216.89% 。

文章图片

睿兽分析数据显示 , 2020-2021年AI企业服务市场投融资事件轮次分布最多在泛A轮(Pre-A轮、A轮及A+轮) , 共22起 , 占比38.6%;其次是天使轮(天使轮、天使+轮) , 发生18起 , 占比31.58%;处于B轮、C轮及D轮之后的投融资事件分别是8起、3起和6起 。

整体AI企业服务投融资市场以偏前期为主 , 投资方更看好企业未来的长期性增长 。

2020-2021年AI企业服务行业融资事件数较多的省份或地区依次是北京、广东、浙江、上海等 。 AI企业服务行业布局更多偏向于珠三角、京津冀、长三角等未来对企业数字化转型需求更密集的地区 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。