拼多多低调了许多 。

作为从“五环外”跑出来的黑马,拼多多层颠覆了趋于稳固的电商格局,惊艳了纳斯达克 。 飙涨的股价、一度超过阿里巴巴的年度活跃买家数,一次次冲击着资本市场和行业的神经 。

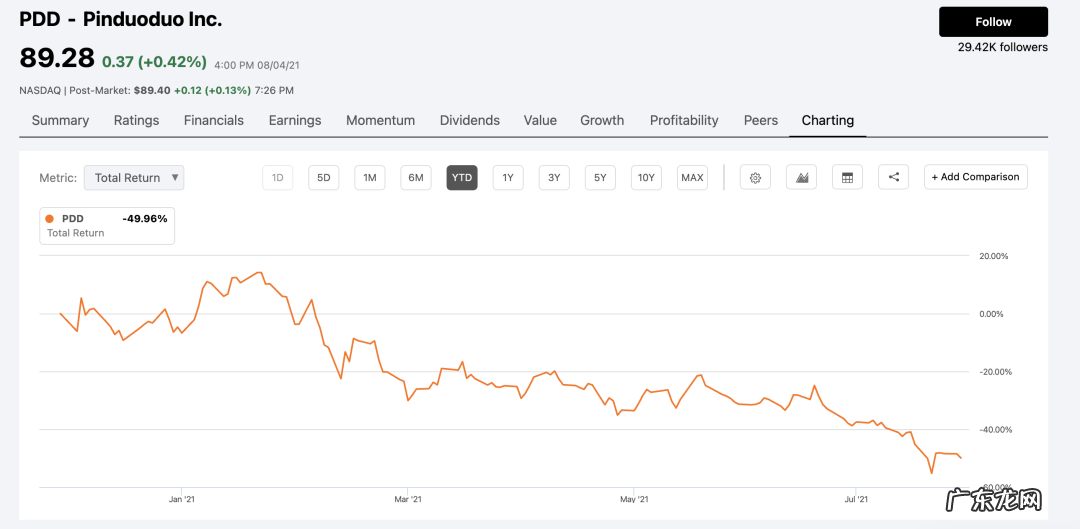

但光环也会有淡下的时候 。 自今年2月股价触及212.59美元高点后,拼多多在资本市场的表现开始转弱,股价下行趋势伴随着一把手的辞任变得更加明显,且延续至今 。 按8月4日的收盘价计算,拼多多股价年内跌幅近50% 。

文章插图

不仅如此,阿里巴巴和腾讯将“相互开放”的消息传出后,拼多多被认为是变局下的“最大受害者” 。 外界普遍认为,假若阿里也能掘金微信社交生态,那么拼多多将失去一个强大的差异化优势 。

很难将此理解为“躺枪” 。 拼多多还是拼多多,只是外界越来越关注这一明星平台的隐忧 。 拼多多的激进增长一度是堵上内/外部争议的法宝,但也掩盖了太多问题 。 而当增长不那么激进,那些被忽略的、却又难缠的问题就变得突出了 。

“再造天猫”的让渡东京奥运会的广告里,拼多多代表队高喊口号“拼着买,才便宜” 。 这个创立至今6年的电商平台,核心关键词依然没变 。

便宜是拼多多的杀手锏,也为其埋下了长期难题 。

根据拼多多2021年第一季度财报,其年度活跃用户数已超8亿,用户增速趋于平缓 。 经历近年狂飙突进式的增长,拼多多的增长重点已经从用户数量的增长变成单用户营收贡献的增长 。

这也是拼多多2020年明显发力的方向 。 几乎每次拼多多发财报,外界都会着重留意其ARPU(人均消费金额)的情况 。 但直至2020年末,拼多多买家的人均消费金额为2115元,同期阿里巴巴为8458元,京东为5536元 。

这不是个好的信号 。 为了解决ARPU的增长问题,拼多多已经用过诸多手段,最著名的当属“百亿补贴” 。

“百亿补贴”是烧钱换增长思路的具体呈现 。 2019年6月开始,拼多多引入大量数码、美妆、母婴类一二线品牌,并将商品价格压低10%-20%,差价由平台补贴 。 简单直接的价格战目的明确:吸引“五环内”消费群体,进一步做大流量基本盘,提高人均消费金额 。

真金白银的补贴奏效了,但烧钱换增长不是长久之计 。

2020年年中,“百亿补贴”开始更多地向生鲜、日用品等低价高频品类做倾斜,拼多多意在提高新客留存、提高用户粘性,而从更底层的角度看,拼多多的真正算盘是:基于强大的平台流量吸引品牌入驻,“再造天猫” 。

这是一个环环相扣的计划,但纵使平台再有意,品牌方还是有些顾虑,其要考虑平台调性和品牌是否一致,也要顾及经销体系的利益 。 拼多多渠道过低的价格,恐怕会影响品牌与其他经销商的合作,进而影响整个销售体系的运转 。

即使是“二选一”被解除的情况下,品牌大量入驻拼多多的场面也没有出现,其要么拒绝参与“百亿补贴”、要么是以经销商的名义入驻,部分品牌在拼多多上倾向于提供低价产品/尾货,这让平台看上去似乎更像“奥特莱斯” 。

平台之于品牌吸引力不足的具体体现还有,本来已经在财务报表里消失多时的“商品销售”项目(即平台自营业务)又再出现 。

拼多多战略副总裁David Liu曾就此表示,公司是因为某些买家需求找不到卖家匹配,因此才暂时介入,公司无意扩展自营业务 。

文章插图

重启自营显露的问题是:一系列的激进扩张,让拼多多成功渗透进“五环内”,但供给端的问题仍待解决 。 补贴可以吸引经销商入局,但破解不了平台的“便宜”调性、白牌商品基本盘与品牌化战略间的矛盾 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。