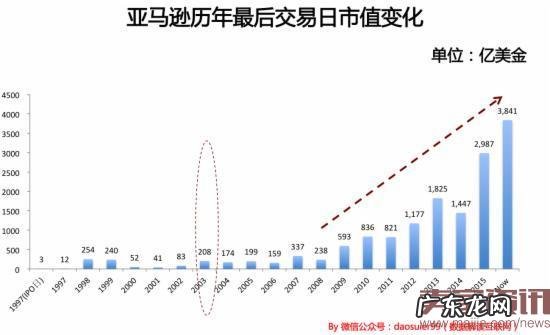

事实上亚马逊有三次比较大的市值跃升 。

第一次是1998~1999年 , 但那个时候正处于网络泡沫时期 , 是个互联网公司估值都能够上天 , 并不是因为企业的经营状况明显优于以往带来的 , 所以我们基本可以选择忽略 。

第二次是从2002年底开始到2003年 , 亚马逊从几十亿美金稳稳地进入市值200~300亿美金的俱乐部 , 其中的原因是亚马逊2002年首次盈利 , 度过了最危险的生存阶段 , 资本市场开始觉得亚马逊讲的电商故事靠谱了 。

第三次大的市值跃升我们上面已经提到 , 就是从2008年到现在 , 这篇文章会主要分析背后的原因 。

文章插图

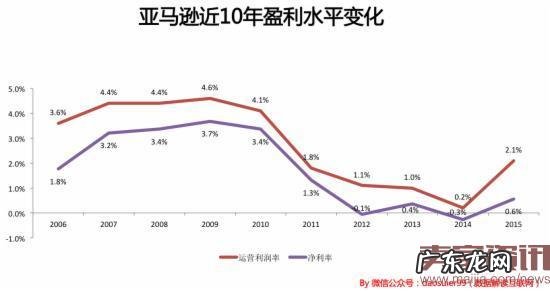

市值的上升直接带来了估值水平的提升 。 在资本市场 , 相比谷歌、苹果等互联网公司 , 亚马逊十多年来一直享有着非常高的P/E估值倍数 , 有时高达成百上千倍 。 作为电商巨头 , 亚马逊的盈利能力常年受到很多人的质疑 。

在亚马逊从2008年开始市值大幅上涨的这段时间 , 我们可以发现它的盈利状况不仅没有变得更好 , 反而更差了 。 不管是净利润率 , 还是运营利润率 , 亚马逊都处在下降的区间 , 这背后反映的是亚马逊运营费用的攀升 , 企业似乎是变得没有效率了 。

文章插图

在电商行业 , 还有一个很重要的指标是库存周转天数 , 反映了企业货物销售的效率 。 从这个指标上来看 , 亚马逊也没有变得更好 , 从2011年开始库存周转明显变得更慢了 。

文章插图

在盈利能力和运营效率并没有明显变得更好的同时 , 亚马逊的市值却出现了大幅的上涨 , 这背后是多种因素共同驱动的结果 。

电商平台的交易属性在不断放大

电子商务是亚马逊的核心业务 , 市值的不断上涨首先来自于过去10多年里 , 亚马逊不断地放大自身电商平台的交易属性 , 强化了在这一领域内的领导地位 。

这体现在很多方面 , 首先是亚马逊的营业收入一直以远超行业和同类公司的速度增长 。

从下图我们可以看到亚马逊在很长的时间里营收增速都维持在20%~40% , 基本上是以5~6倍于传统零售和沃尔玛 , 以及2倍于电商行业的速度在增长 。 最近两年 , 亚马逊的增速虽然与电商行业增速的差距在缩小 , 但是仍旧会高几个百分点 , 而反观整体零售行业以及沃尔玛的增速已经在2%左右 。

文章插图

此外 , 不像在中国 , 电商的交易额非常集中 , 亚马逊在美国整体电商交易额中的占比预计仅仅超过20% 。 在这种情况下 , 亚马逊的电商业务还有比较大的发展空间 。

其次亚马逊以交易为核心连接了越来越多的品类和对应的目标人群 。 众所周知 , 亚马逊从图书起家 , 在图书市场站稳脚跟之后 , 亚马逊一直没有停止自己品类拓展的步伐 。 人们也越来越愿意将亚马逊当成自己的消费入口 , 在亚马逊上购买商品的种类越来越多 。

这从亚马逊的收入结构中就可以看得出来 , 亚马逊长久以来一直是以图书为核心的媒体业务为主 , 但是自电子与日用百货品类上线后增速很快 , 2010年其营收占比首次超过了媒体 , 成为亚马逊站内的第一大品类 。

这其实是非常重要的一件事 , 显示了亚马逊电商平台的扩展性和包容性 。 现在亚马逊还在不断地开拓一些更有潜力的品类 , 例如生鲜、数字影视等 , 这都将会进一步提升亚马逊的平台规模和交易属性 , 让其电商平台变得更加庞大 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。