扩张之下, 集团的GMV及收入规模大幅增长 。

2018年, KK集团总GMV为1.88亿元, 到了2021年上半年其GMV已超过22亿元, 与2020年基本持平 。 根据弗若斯特沙利文报告, 以GMV计, 其已成为中国三大潮流零售商之一, 且是前十大参与者中增长最快的潮流零售商, 2018年至2020年的GMV复合年增长率为246.2% 。

2019-2021H1, KK集团分别实现营收4.6亿元、16.5亿元、16.8亿元, 同比增长197%、259%、235% 。 具体到品牌上, 2020年, KKV收入同比增长919%, 调色师收入同比增长近210% 。

但与大多数新零售品牌一样, KK集团规模大幅增长的背后是持续亏损 。 2018-2021H1, 其亏损金额分别达到7949万元、5.15亿元、20.17亿元及43.97亿元, 呈逐年扩大的趋势 。

对于亏损持续增加的原因, 一方面是规模扩张导致投入加大, 挤压短期利润空间;另一方面, 非经常性亏损(即按公平值计入损益的金融负债的公平值变动)规模较大 。

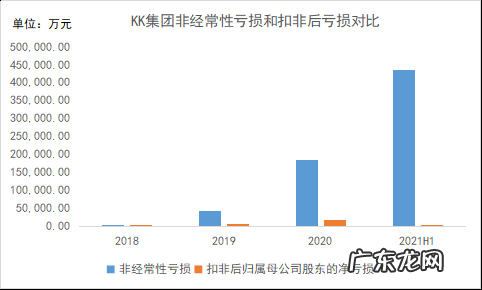

需要注意的是, KK集团的非经常性亏损规模远高于扣非后亏损, 而非经常性亏损与其日常营运能力无直接关联, 且扣非后亏损已有收窄迹象 。 2021年上半年, 其扣非后净亏损同比收窄72% 。

2018-2021H1, KK集团的扣非后净亏损分别为1898万元、1.75亿元、7988万元、4180万元;非经常性亏损则高达3768.9万元、4.38亿元、18.43亿元、43.54亿元 。

文章插图

图3:KK集团非经常性亏损和扣非后亏损规模对比;数据来源:招股书

这在一定程度上说明, 在规模扩张的同时, KK集团的经营能力有所提升 。 展望未来, 其能否实现稳定、持续盈利?

能否实现盈利?在激烈且分散的竞争格局中, 盈利几乎是每一家潮流零售商都可能面临的难题 。

根据弗若斯特沙利文报告, 按GMV计算, 2020年前五大参与者的总市场规模为305亿元, 占据的市场份额约15.6% 。 其中, 位列第三的KK集团市场份额仅为1.2% 。

前有名创优品、泡泡玛特, 后有HARMAY话梅、HAYDON黑洞等, 涵盖生活用品、潮玩、美妆的集合店层出不穷, 共同争夺Z时代年轻群体 。 而在社交媒体的“种草”文化影响下, 年轻人的消费需求呈现聚焦且趋同的特征 。 追随这些消费需求的潮流零售市场, 也因此频现产品、体验同质化严重, 品牌辨识度不高等问题 。

在这样的情况下, KK集团只能通过快速扩张、做大规模来抢占市场份额, 提升知名度, 增强议价权, 从而摊薄总成本, 最终实现盈利 。

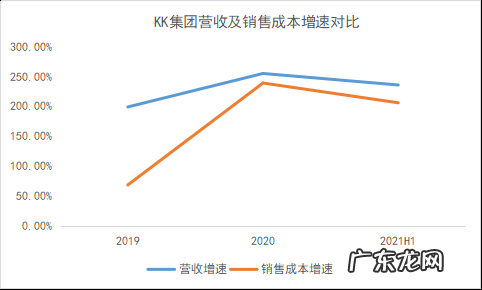

对比营收和销售成本的增速, 2019-2021H1, KK集团的规模扩张速度大于成本增加速度, 因此2021年上半年公司经营利润转正, 录得2575.2万元, 此前已连续亏损3年 。

文章插图

图4:KK集团营收及销售成本增速对比;数据来源:招股书

这意味着, 在实现真正的盈利之前, KK集团必须保持规模扩张速度大于成本增加速度 。

然而, 进入2021年后, KK集团却放缓了开店速度, 同时关闭绩效不达标的门店——对其而言, 这不是一个积极的信号 。 2019、2020年, 其全年分别净增131家和345家门店 。 而根据最新的计划, 集团2021、2022年将新开门店290家及270家, 均不敌去年的门店净增数 。 据报道, 2021年下半年, 其已至少关闭19家KKV门店、22家调色师门店、4家X11门店及27家KK馆门店 。

探究原因, 一方面是不少门店经营效益不及预期, 另一方面库存积压、自身经营能力有限等风险也在拖累KK集团的扩张步伐 。

作为实体零售企业, 库存周转效率是最核心的经营指标之一, 与同行名创优品相比, KK集团的这一指标令人堪忧 。 2018-2021H1, KK集团的存货周转天数分别为163天、301天、196天及150天 。 而名创优品在2019、2020财年的存货周转天数仅为62.71天、77.94天, 二者的存货变现效率差异明显 。

- 又来?潼关肉夹馍协会起诉数百家小吃店,然后官网被黑“无良协会”

- 早上diyi杯水怎么喝减肥又养生?

- 如何又快又有成效的减肥?

- 厨房选台面别纠结,石英石耐磨又好看,这样选能用30年

- 星巴克已经50岁了,激励着一代又一代的竞争对手

- 甩脂机的减肥效果明显吗?哪个品牌的甩脂机价格便宜、质量又好?

- 要怎么瘦腿,使腿又直又长?

- 如何做出一份健康又减脂的晚餐?

- 便宜又减肥的代餐零食 有什么便宜又合适减肥期间吃的产品吗?

- ?极飞无人机IPO申请获受理,主打农业应用,西安电子科技大学校友创立,高瓴百度是股东

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。