文章插图

合成孔径雷达(SAR)卫星的常用波段频率丨NASA [12]

全球首个商业化SAR卫星公司“冰眼”(Iceye)公司诞生于芬兰 , 迄今为止 , 该公司发射了14颗SAR卫星 , 并通过提供SAR服务和解决方案 , 获得不少订单 , 在国内 , Iceye通过智星空间代理销售数据;今年1月 , 位于美国的SAR卫星公司Capella也开启商业化进程 。

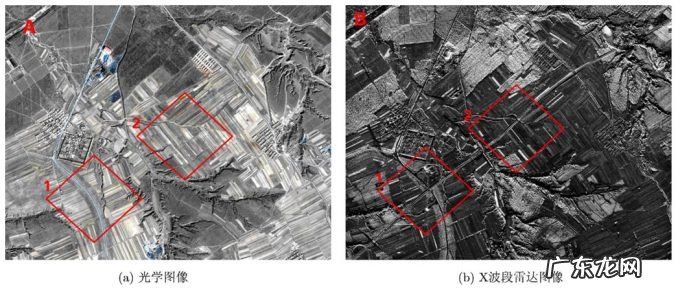

文章插图

光学遥感和合成孔径雷达的图像对比丨《雷达学报》[13]

国内SAR卫星的商业化 , 与国外几乎没有代差 。 首颗商业SAR卫星“海丝一号”于2020年12月入轨并实现商业化 , 研发方天仪研究院告诉放大灯团队 , 他们今年与多家国际客户签订了上亿元人民币的数据采购合同;此外公开信息显示 , 20921年7月 , 银河航天也承接了“航天宏图一号”4颗SAR卫星星座的研制、发射与交付等工作[14] , 而航天科工三院也在11月底公布了新的遥感星座计划 。

一部分公司紧盯量产通信卫星量产 。 工业化量产是国内卫星公司的难题之一 , 即便是百公斤级别的小卫星 , 也需要上游部组件齐备并重组供应 , 生产线上马之后才能磨合试产 。 Starlink的生产速度可达6颗/天 , 但对国内卫星公司来说 , 这个速度难以企及 。 2020年获得融资的银河航天在今年尝试量产卫星 。 银河航天向放大灯团队表示 , 其研发产线投产半年 , 有6颗新卫星即将出厂 。

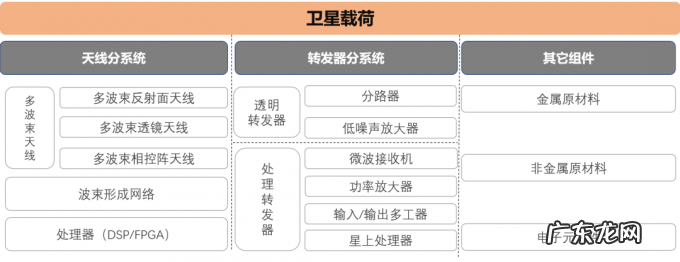

文章插图

文章插图

一个典型的卫星产业链

来源丨万联证券[15] , 重绘丨放大灯团队

不过 , 对民营卫星公司来说 , 更多的是钱不能解决的问题 。

04 不是钱能解决的事儿2020年 , 国内民营航天人士曾告诉放大灯团队:“中国民营航天和SpaceX的差距 , 是除了钱以外的全方位差距 。 ”至今 , 这些老生常谈的问题还没有解决——

频轨资源日渐稀缺每颗在轨卫星都需要有固定轨道和固定频谱 , 对近地轨道的非静止卫星来说 , 频谱更重要 。 目前国际频谱资源需要向国际电信联盟(ITU)申请 , 一旦拿下 , 必须在登记后7年内发射卫星 , 启用申报资源 , 否则失效 。

1957年10月 , 苏联发射人类第一颗卫星之后 , 世界各国就开始争夺太空频轨资源 。 20世纪五六十年代 , 美苏和一些国外机构占据了大量优良导航频轨资源 , 20世纪90年代 , 亚太国家竞相占据频轨资源[16] , 尤其太平洋岛国汤加 , 在没有卫星发射需求的情况下申请占用了多个有利频轨 , 一度导致中国不得不和汤加合作 。 [17]

民营卫星产业兴起后 , Starlink、OneWeb等行业先行者也申请了大量频轨资源 , 亚马逊Kuiper多达7774颗卫星也于这两年入场抢夺 , 加上各国大大小小星座规划 , 近地轨道已相当拥挤 。

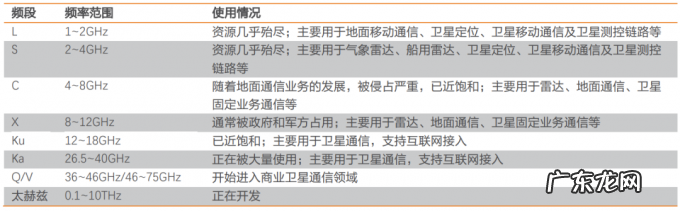

文章插图

卫星通信无线电频谱使用情况丨天风证券[18]

频轨资源甚至成为行业勾心斗角的工具 。

- 阿司匹林可以像保健品一样经常吃吗,为什么?

- 人们为什么称辜鸿铭为北大怪杰diyi人?你知道吗?

- 宝宝坐不稳的原因 宝宝为什么会坐不稳呢?

- 为什么不锻炼越来越瘦 为什么越锻炼越瘦而且不长肌肉?

- 明星的情感八卦,为什么总是上热搜?

- 小狗头发为什么不亮 如何美容

- 喂母乳为什么会胸部下垂?正确哺乳不会导致胸部下垂

- 小狗为什么口臭 必须怎样预防

- 2021年当兵有什么条件?

- 满月后奶水突然变少怎么办?满月后为什么奶水变少?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。