由于逆变器的成本在整个光伏系统中占比仅在 8%-10% 左右,但如果出现故障则会导致系统大面积瘫痪,因此客户会倾向于选择行业应用经验丰富、市场口碑良好的头部品牌 。 并且客户接受某一品牌后,会倾向于建立长久、稳定的合作关系,忠诚度较高 。

对于华为来说,这看似只有利好 。 但在近些年,国内市场被中国企业瓜分殆尽后,海外市场已经成为主要的市场增量,并且海外市场有着更高的利润空间 。 2020 年,阳光电源、锦浪科技、固德威、上能电气四家主要逆变器上市公司的海外毛利率均显著高于国内,固德威海外毛利率甚至高出国内 31.6% 之多 。

只是在国产逆变器厂商纷纷出海 ” 吃肉 ” 的情况下,华为却由于非市场的原因 ” 吃了瘪 “ 。

2018 年华为开始遭遇美国政府打压,2019 年开始逐渐削减在美太阳能业务,虽然当年华为逆变器全球市场份额还在 22%,保持第一,但第二年华为市场份额仅提升 1%,反而千年榜眼的阳光电源从 2019 年的 13% 上升到了 2020 年的 19% 。 显然,在华为遭遇场外因素压制愈演愈烈的情况下,逆变器业务已经增长乏力 。

文章插图

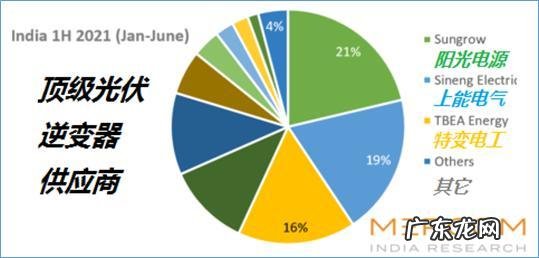

更为致命的是,在全球第三大光伏装机国印度,华为也遇到了问题 。 2021 年 2 月 1 日,印度财政部部长 Nirmala Sitharaman 在提交 2021-2022 年国家预算时表示,印度政府将太阳能逆变器关税从 5%调高到 20%,且立即生效 。

对于在印度没有工厂的华为来说,政策的影响也很明显 。 根据 MERCOM 报道,2021 年 H1 印度市场的逆变器出货量排名前三分别是:阳光电源、上能电气、特变电工 。 而这三家的市场份额之和达到 56%,超过了印度逆变器市场的一半 。 要知道在这之前华为已经连续多年位居榜首,如今却不见踪影 。

文章插图

海外的不顺,极可能让华为在 2021 年丢掉逆变器全球第一的宝座,短期内如何稳住是个问题 。

而在未来,逆变器也将进入技术迭代的时代 。 微型逆变器(MLPE)算得上是光伏逆变器下一次迭代的方向,提早布局的企业已经享受到了迭代带来的高利润 。

微型逆变器市场龙头 Enphase 2020 年营业收入 7.74 亿美元,毛利率高达 44.68% 。 禾迈股份和昱能科技微型逆变器毛利率分别为 42.00% 和 38.45%,这一水平明显高于以国内市场为主的光伏逆变器厂商 。

微型逆变器与组串式逆变器相比,可以实现组件级 MPPT(最大功率点跟踪),带来 5%-30 的发电增益,但缺点就是成本过高,不过随着渗透率不断提升,微型逆变器的成本也将不断下降 。

目前欧美已经成为微型逆变器的主要出货区域,有机构预测,未来微型逆变器市场占比将不断提升,2025 年全球微逆市场规模将达到 212.13 亿元 。

而资本市场对微型逆变器的期待更是直接拉满 。 抛开纳斯达克中已经出现的 SolarEdge 和 Enphase 两支十倍股不谈,前不久国内刚上市的禾迈股份预计发行价为 55.8 元 / 股,然而其最终发行价攀升至 557.8 元 / 股,上市后市盈率也直接飙升至 150 倍以上,是当下逆变器上市龙头企业阳光电源的两倍之多 。

毫无疑问,随着分布式光伏发展提速,安全性更高、利润更高的的微型逆变器将成为逆变器企业发力的重点,这个即将到来的风口,华为必须如任正非所说,” 扑上去、撕开它 。 ” 否则就会掉下来 。

当然,光伏逆变器显然不能满足华为在能源领域的野心 。 自全球限能限电的举措被普及之后,华为开始进军储能领域,为能源业务开辟第二增长曲线 。

- 两年三次大改,华为 P50 一度可能永远无法与用户见面

- 华为,今年第一位天才少年诞生

- 华为手机短信被删怎么找回 自己的微信被删怎么找回

- 苹果夺全球第一,华为落榜!情怀只能解一时之渴,解不了根本问题

- 华为,自动驾驶汽车排行 龙岗超高人气汽车销售排行榜

- 2018华为国际专利 2018年全球企业获美国专利数量TOP50榜单<

- 华为处理器排行榜前十名? 华为骁龙处理器排行榜大全

- 麒麟芯片手机排行2021? 华为处理器排行榜大全2021

- 华为缺了不止40亿

- 2021华为荣耀处理器排行榜? 最新荣耀处理器排行榜大全

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。