文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

人造板这一行很难 , 我们四川某主营该业务的上市公司的毛利率已经多年为负数 。 这种情况下要盈利 , 只有靠补助 , 四川人要灵活一些 , 当地给了块地 , 让其搞房地产来补贴一下主业 , 日子就还能将就过 。

福建省永安林业(集团)股份有限公司(股票简称:永安林业)创立于1994年 , 1996年12月在深交所主板上市 , 是全国首家以森林资源为主要经营对象的上市公司 , 已形成了集“森林培育、木材采伐、人造板制造”为一体的全国林业行业循环经济示范企业集团 。

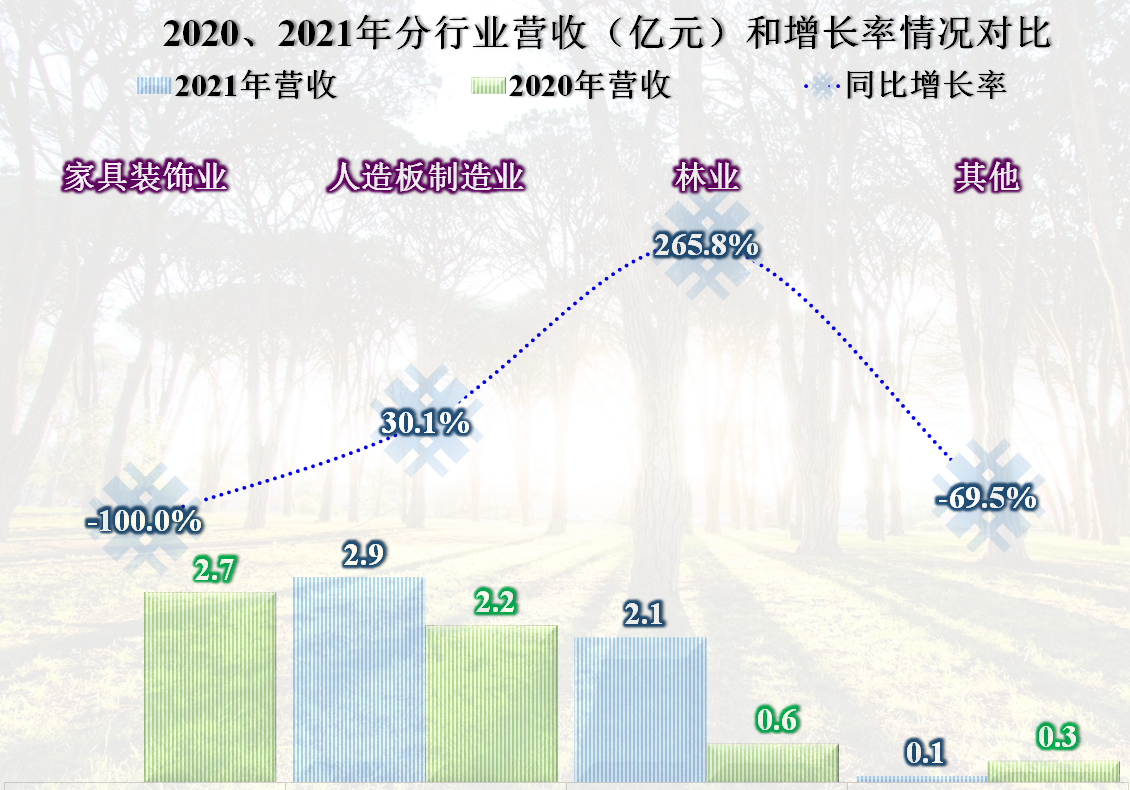

2020年 , 永安林业的第一大业务还是占比46%的家具装饰业务 , 2021年就彻底没有了该项业务 , 这是因为2020年下半年 , 永安林业主动或被迫卖掉了其子公司森源家具的股权 。

2020年占比38%的人造板业务成为2021年的第一大业务 , 占比57%;第二业务就是林业 , 占比为41% 。

要说卖掉家具业务没有影响 , 那是不可能的 , 2021年的气泡明显变小 , 增长率上也接近垫底 , 只有净利润方面算是扭亏了 。

有朋友要说 , 2020年也是盈利的嘛 , 其实那是假象 , 因为当年不正是在处置家具公司吗?盈利就是这样靠卖资产实现的 。

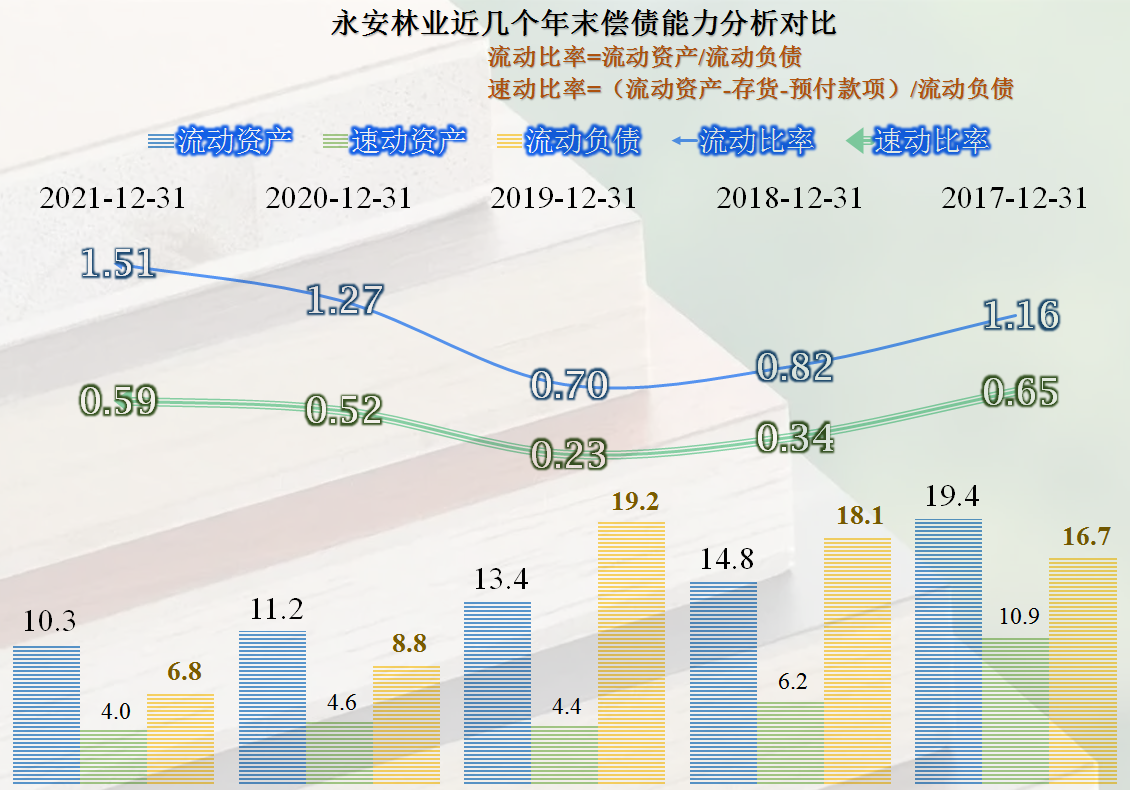

从扣非净利润来看 , 已经连续四年亏损 , 2021年才真正实现了主营业务的盈利 。 2018年太恐怖了 , 仅仅实现7.6亿元的营收 , 就亏损了13.3亿元 , 主要是提取了11.3亿元的减值准备 , 就算那么猛地“打埋伏” , 2019年和2020年都没能在扣非净利润方面扭亏 , 这个行业有多低迷 , 就可想而知了 。

【砍掉家具业务,重归人造板和林业的永安林业,总算喘顺了这口气】

从2021年的情况看 , 把家具业务砍掉 , 主要经营人造板和林业 , 还是比较成功的选择 , 这两项业务都有较快的增长 , 人造板增长了30.1% , 林业更是增长了2.66倍 , 基本上把家具方面的营收损失找补得差不多了 。

从2022年一季度看 , 营收同比仍然有一定的增长 , 净利润方面略有下降 。 从其半年业务预告 , 盈利3亿-3.3亿元看 , 业绩回升还是明显的 。

2018年时 , 永安林业的毛利率跌至了7.5% , 2019年回升 , 2020年又有所下降 , 2021年总算达到了30.6% , 这个水平的毛利率就可以过得不错了 。

特别是砍掉家具业务以后 , 2021年永安林业的销售费用明显下降 , 最多的管理费用占营收比不到10% , 全部期间费用占营收比也才13.6% 。 2022年一季度 , 期间费用占比上升至20.1% , 就算这样 , 也是能保证有一定净利润的 。

- 如何做好业务员

- 什么是审计业务?什么是审阅业务

- 若原账户余额不足做冲正交易时需先办理什么业务

- 国际航运业务管理专业就业方向与就业前景怎么样

- 购买红木家具前,一定要思考的2个问题

- 为省钱直接搬进毛坯房,只用花1万多布置水电家具,引来朋友羡慕

- 新中式实木家具 ,展现浪漫诗意之魅力

- 古典家具怎么调养?古典家具的调养技巧

- 独板好在哪? 为什么独板红木家具很受欢迎?

- 一位小哥的极简租房:家具少到空无一物,回归生活的纯粹感

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。