电池企业则消化了整个产业链涨价的绝大部分压力 , 虽然上游各个环节都在大幅涨价 , 但是从2021年1月到现在 , 动力电池的交付价格却并没有太大变化 。

文章图片

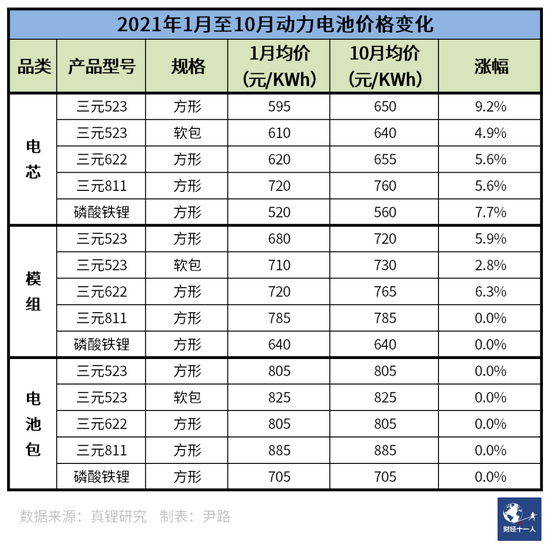

图3/7

2021年1月-10月 , 电芯价格还有小幅增长 , 而模组与电池包作为电池企业交付客户的主要产品形态 , 价格几乎没有波动 , 锂电池产业链价格上涨的压力几乎都被消纳在电池制造环节 。

电池企业并非主动承担产业链涨价的全部压力 , 电池很难涨价的原因在于车用动力电池是一种高度定制化的产品 , 电池企业与车企深度绑定 , 是1对1的供应关系 , 给A车企造的电池 , B车企用不了 , 于是就形成了电池价格10个月不涨不跌的状态 。

宁德时代之所以在毛利上表现优于同行 , 业内认为一个重要原因是其销量的20%是宁德时代设计的标准规格电池包 , 是占比最大的型号 。 这让宁德时代拥有比同行企业更强的议价能力 , 可以根据账期、价格等多种因素在多个客户中间灵活调整 , 获取最大利益 。

此外 , 供应链的涨价除了幅度让人触目惊心 , 涨价频次也完全超出了电池企业的承受能力 。 据一位准一线电池企业的工作人员表示 , “现在根本就不敢接大额订单 , 原材料动辄一个月涨三到五成 , 这个月接单 , 两个月后交付的时候就卖多少陪多少 , 到时候再出调价函 , 少不了又是一轮舆论风波和高昂的沟通成本 。 ”

锂电池原材料的涨价速度究竟有多快?澳洲主力锂矿公司Pilbara从今年7月开始在BMX电子平台拍卖锂辉石矿 。 7月首次拍卖价格为1250美元/吨 , 9月中第二次拍卖 , 价格就猛涨到2240美元/吨 , 10月26日最新的一期拍卖 , 价格再创新高 , 达到2350美元一吨 。 三个月时间 , 锂辉石矿价格近乎翻倍 。

价格虽然是电池企业现在面临的棘手问题 , 但不论电池企业本身还是行业专家 , 都认为价格只是电池企业面对的最小问题 , 毕竟在动力电池高度景气的市场环境下 , 就算上游涨价凶猛 , 电池企业也只是赚钱多少的问题 , 并不会伤筋动骨 。 而供应紧缺和碳排放 , 才是电池企业主要的焦虑来源 。

原料短缺将长期存在

如果说价格是电池企业的短痛 , 那么原料短缺就是长痛 , 未来几年都会存在 。 因为电池市场的增速远超预期 , 即便有不少其他行业的企业跨界进入锂电产业链 , 但整个供应情况依然不容乐观 。

锂矿本身储量充足 , 但受限于扩产步伐 , 供应还是跟不上电池生产规模的扩张速度 。 过去数年 , 中国锂矿的对外依存度约为75% , 青海、江西等地区的锂矿品味较低 , 开发成本较高 , 本土锂盐生产商开发热情不高 。

2020年之后 , 海外锂矿由于此前锂盐长期价格低迷 , 扩产速度放缓 , 加之疫情影响 , 扩产速度受到进一步影响 , 最终导致锂盐价格飙升 。 而随着锂盐价格的持续上涨 , 海外锂矿已经如前文所属 , 采用拍卖形式销售 。 同时 , 不论是海外锂矿 , 还是国内锂矿都在加大扩产步伐 。

但提升锂矿产能不可能一蹴而就 , 锂矿开采面临着环保监管、人力资源、基础建设三大难题 。 后两个问题对于国内锂矿会稍显轻松 , 但环保监管不论国内还是海外 , 都限制着锂矿产能的快速提升 , 而这种限制还是每一个公司都必须接受的 , 否则动力电池的环保属性就会受到质疑 。 至少未来两年内 , 锂矿供应紧张局面无法有效缓解 。

除了锂矿 , 电解液的供应紧张情况至少要持续到2023年 。 铜箔虽然目前尚不存在供应紧张 , 但考虑到铜资源的不确定性 , 未来铜箔的供应充满变数 。 正极产能主要受锂矿和磷化工产能限制 , 同时伴随磷酸铁锂需求爆发 , 磷酸铁锂的供应情况比三元锂更加严峻 。 隔膜目前接近满产满销 , 此前市场价格波动不大 , 产能扩张热情不高 , 未来将出现供应紧张局面 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。