今天分享一下财务报告篇2——关于利润表的梳理分析 。

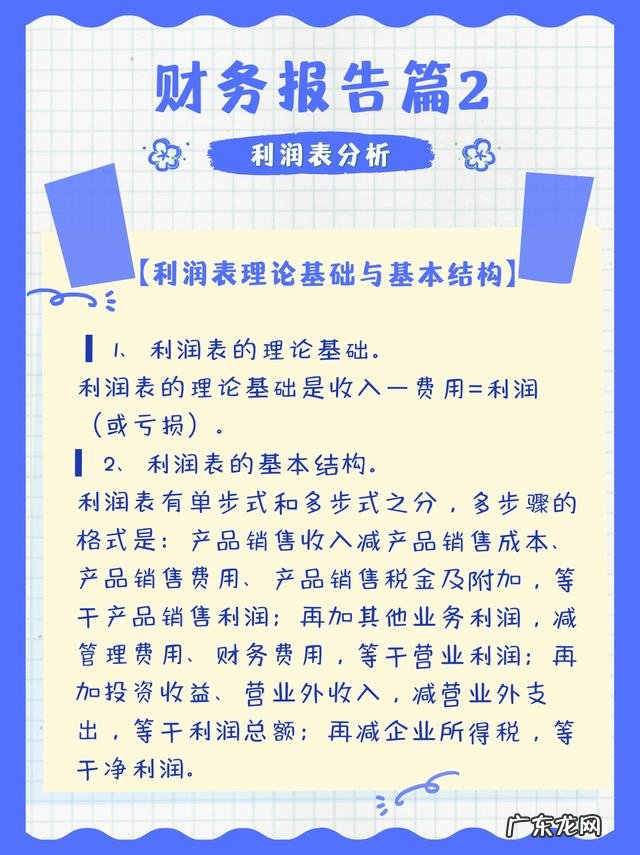

财务报告中的利润表是反映企业在一定期间的经营成果及分配情况的报表 。

利润表是根据“收入-费用=利润”的基本关系来编制的,其具体内容取决于收入、费用、利润等会计要素及其内容,利润表项目是收入、费用和利润要素内容的具体体现 。从反映企业经营资金运动的角度看,它是一种反映企业经营资金动态表现的报表,主要提供有关企业经营成果方面的信息,属于动态会计报表 。

文章插图

文章插图

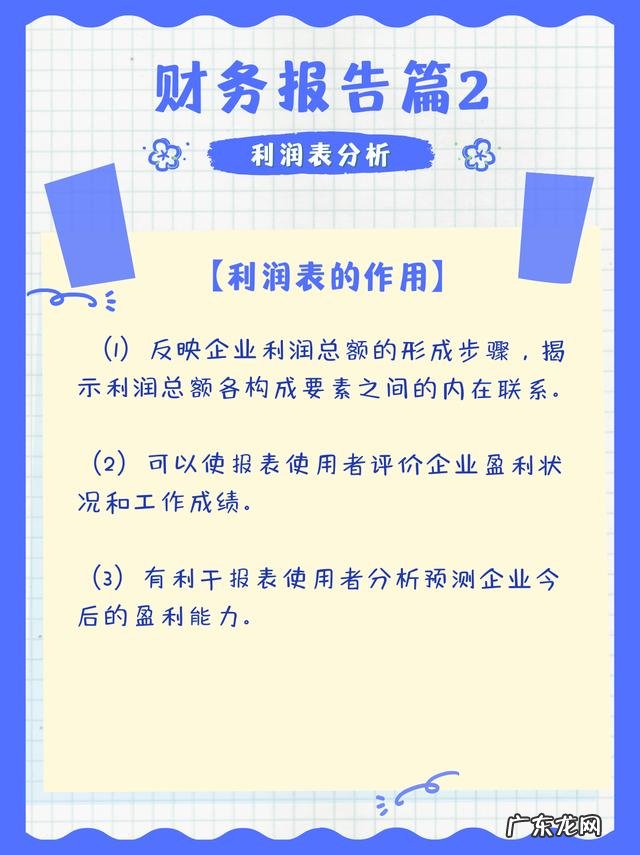

某种程度上来说,利润表是可以揭示企业的经营成果的,能够为信息使用者的决策提供依据 。通过利润表了解企业的获利能力、利润增减的变化趋势,预测企业的发展情景,为企业的外部投资者和内部决策者提供依据 。

以下是利润表的作用

文章插图

对于“打工人”来说,企业一定时期的利润总额也集中反映了各部门的工作成果,所以有的企业也会根据利润表的数据来作为业绩考核依据,制定奖惩~

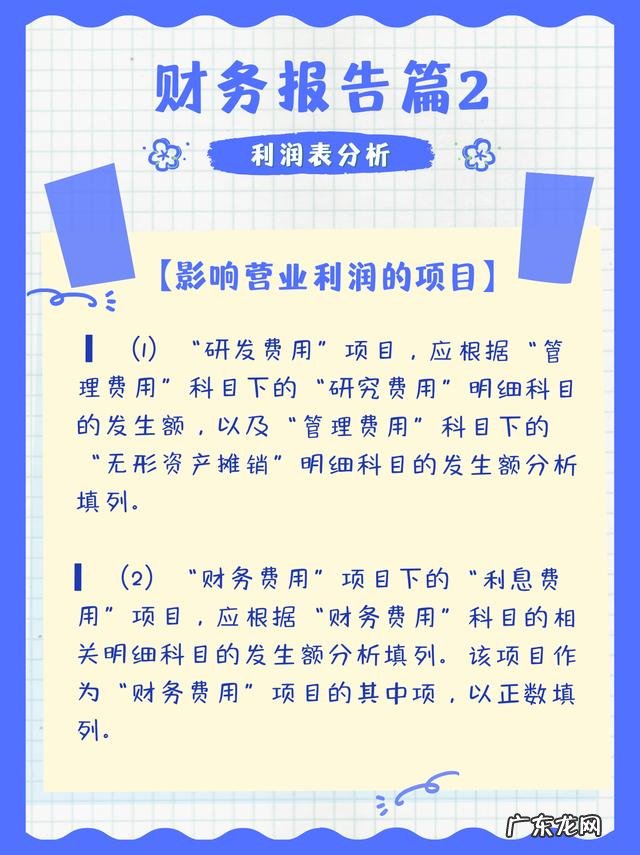

了解了利润表的作用后,很多小伙伴对影响营业利润的项目也有满满的好奇心,下面内容就是影响及不影响营业利润的项目梳理啦!

文章插图

文章插图

文章插图

文章插图

除了以上两部分内容之外,还有其他综合收益项目,不要忽略啦!

【利润分配各明细账户 利润分配明细科目包括】其他综合收益项目:

(1)“其他权益工具投资公允价值变动”项目,反映企业指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资发生的公允价值变动 。该项目应根据“其他综合收益”科目的相关明细科目的发生额分析填列 。

(2)“企业自身信用风险公允价值变动”项目,反映企业指定为以公允价值计量且其变动计入当期损益的金融负债,由企业自身信用风险变动引起的公允价值变动而计人其他综合收益的金额 。该项目应根据“其他综合收益”科目的相关明细科目的发生额分析填列 。

以上就是关于财务报告—利润表的相关内容梳理啦!有其他对于利润表的疑问可以在评论区留言交流~

- 如何看待浙江大学教授称自己要用一辈子修复遗落在世界各地的敦煌遗书,这种行为是否值得年轻人学习?

- 瘦脸的最快方法 击败各种大脸

- 云南各县风水宝地 云南省风水宝地在哪里

- 影响力集团公司的各位讲师 影响力集团怎么样

- 英雄联盟符文图 英雄联盟符文页面

- 各种煲汤做法 鲶鱼炖汤的做法

- 芋头的各种做法大全 芋头的做法大全

- 剑网三各职业技能 剑网3职业技能介绍

- 大富翁4里面各种神的功能 大富翁4操作

- 校长演讲稿共10篇 校长的演讲稿

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。