顺丰同城通过港交所聆讯,今年前五个月营收超30亿,冲刺港股即时配送第一股

文章图片

图1/5

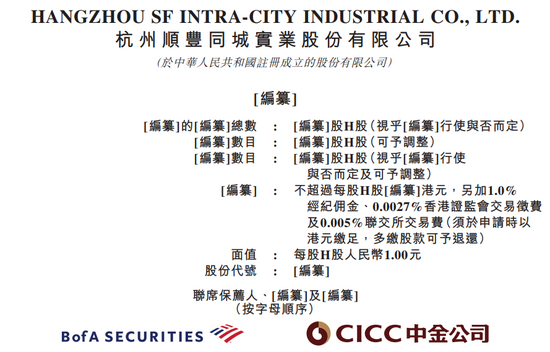

【顺丰同城通过港交所聆讯,今年前五个月营收超30亿,冲刺港股即时配送第一股】11月14日 , 据港交所披露文件 , 杭州顺丰同城实业股份有限公司(以下简称“顺丰同城”)的招股资料已通过聆讯 , 联席保荐人为美银证券与中金公司 。

招股书显示 , 顺丰同城最初是顺丰控股集团旗下的一个事业部 , 2019年起实现独立化、公司化运作 , 于2021年5月正式开启赴港上市进程 。

编辑 | Arti

顺丰控股在5月28日晚间公告称 , 为拓展公司多元化融资渠道 , 搭建相关业务板块的国际资本运作平台 , 拟分拆控股子公司顺丰同城在港交所主板挂牌上市 。

顺丰控股早在2016年便涉足同城即时配送业务 , 并且发展迅速 。 2016年至2019年 , 该业务营收年复合增长率达240% , 远高于行业平均水平 。 2019年 , 鉴于中国即时配送服务市场规模持续增长、前景广阔 , 顺丰控股决定在该领域进行重要战略布局 , 建立新业务实体顺丰同城 , 以此构建更适合同城即时配送业务的运营体系 。

顺丰同城成立于2019年6月21日 , 注册资本约8.02亿元 , 主要以顺丰同城急送品牌为现有客户和潜在客户提供即时配送服务 。 即为各类商家及个人提供点对点的定制化或标准化的即时配送服务 , 以及帮送、帮取、帮买、帮办等跑腿服务 。

文章图片

图2/5

据中国物流与采购联合会数据 , 2014年至2019年 , 中国即时配送市场用户规模从1.24亿人增长到4.21亿人 , 年复合增长率达27.69% 。 同期 , 中国即时配送市场规模从110.3亿元增长到1312.6亿元 , 年复合增长率达64.10% 。

即时配送行业深耕本地消费市场 。 在顺丰同城的招股资料中显示 , 公司平均配送时长为30分钟、时效达成率超95% 。

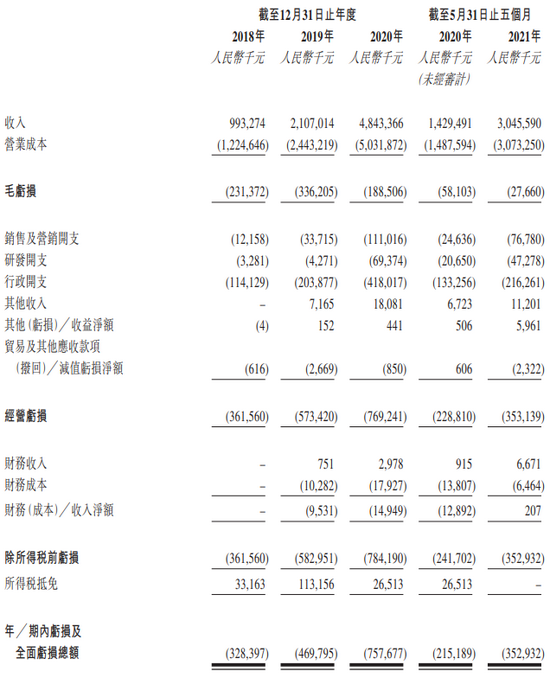

从数据上来看 , 顺丰同城的订单总数从2018年的0.798亿笔增加至2019年的2.111亿笔 , 2020年的7.61亿笔 , 复合年增长率为208.7% , 且在今年前5月达5.13亿笔 , 而去年同期此数值为2.04亿笔 。

同期 , 顺丰同城营收分别为9.93亿元、21.1亿元、48.4亿元 , 增长率同样远远高于同行 。 截至今年前5月 , 收入已达30.45亿元 , 而去年同期此数值为14.29亿元 。

文章图片

图3/5

利润率方面 , 顺丰同城数据呈现迅速回正趋势 。 2018-2020年 , 公司毛利率分别为-23.3%、-16%、-3.9% , 截至今年5月末 , 已收窄至-0.9%;同期 , 调整后净利润率分别为-33.%、-21.7%、-12.5% , 截至今年5月末 , 已收窄至-9.8% 。

可以看出 , 顺丰同城的经营效率在强大网络效应及规模效应下有所改善 。 而通过进一步扩大客户群及订单量 , 控制经营成本、收窄毛亏损及毛损率 , 以及提高经营杠杆等方式 , 顺丰同城也将在不久的将来实现盈利 。

截至2021年5月31日 , 顺丰同城已累计服务于超2000名品牌客户和超53万注册商家 , 为约1.26亿个人注册用户提供即时本地生活服务 , 并覆盖了中国超1000个市县 。

文章图片

图4/5

可以预见 , 随着订单量和运营效率的提升 , 收入体量的快速扩大 , 顺丰同城运营的规模效应将持续显现 , 从行业中的后来者到冲刺“第三方即时配送平台第一股” , 顺丰同城的背后离不开对未来即时配送前景的精准把握和做好独立第三方的坚持 , 如今IPO不过是一个新起点 , 其在即时配送赛道上仍然大有可为 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。