第三 , 纯电动车过往在续航里程及电池成本上的难题 , 正在呈现出向好趋势 。

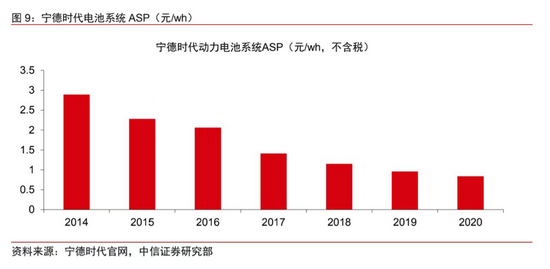

一方面 , 电池成本在持续下降 , 宁德时代动力电池系统平均售价 , 从2014年的2.89元/kw降到了去年的0.84元/kw , 而电池长期占据纯电动汽车近三分之一的成本;另一方面 , 关于新能源车充、换电的基础建设正不断走向完善 , 从行业角度出发 , 这会进一步加快市场教育进程 。

文章图片

图3/5

以上两点不可避免地导致一个结果:率先实现规模量产的车企 , 将在产品定价上掌握较高的调整空间 。 比如特斯拉Model 3国产标准续航升级版 , 自2019年发布至今 , 累计降价幅度接近10万元 。

再从产业链角度来看 , 行业依然处于新能源技术研发及验证阶段 , 尚未解决及未被验证的 , 主要集中在自动驾驶环节 , 但那是一条从智能辅助驾驶逐渐过渡的必由之路 , 现在这条路还未被彻底打通 , 但规模战已经提早上演 , 并将持续加剧 。

而规模战 , 便直接指向交付量 。

第四 , 从过往来看 , 资本市场的态度走过了从看好到降温、到过热的阶段 , 如今回归理性 , 他们到了向车企要成绩单看的时候 。

资本不是慈善家 , 对车企来说 , 无论是想继续引入新的资本 , 还是出于对既有资本交代的态度 , 他们都需要讲出有说服力的故事 , 而随着市场进一步扩容、竞争进一步加剧 , 交付量 , 是最具说服力的一个支撑 。

最近的例子是蔚来 , 它在10月的销量只有3667台 , 同比下降27% , 环比下降60% , 直接引发了外界对它“掉队”、“失去先发优势”、“陷入困境”等质疑 。

在未来 , 这个以交付量衡量车企在某一阶段市场竞争力的判断纬度 , 将持续发挥作用——交付量不是唯一的纬度 , 但它是最赤裸裸的阶段性事实反馈 。

三大造车阵营 , 各有各的痛

天风证券在一份研报中指出 , 新能源汽车市场渗透率达到20%是一个阶段性指标 , 行业届时进入洗牌阶段 。 参照智能手机行业 , 其渗透率在2010年达到22% , 终端市场正式进入洗牌阶段 。

业界普遍认为 , 渗透率达到20%的时间节点是2025年 , 那时行业将呈现两个特征:一是市场的教育普及工作基本完成 , 二是供应链开始趋于稳定 。

伴随着渗透率的走高 , 新能源汽车的交付战 , 规模会越来越大、玩家会越来越多、局面会越来越复杂、形势会越来越惨烈 。

从竞争格局来看 , 新造车势力、互联网科技企业、传统车企构成三大阵营 。 其中 , 新造车势力自2014年起便站在聚光灯下;小米、百度等互联网科技企业的入场是最近一两年的事情;传统车企在三方势力中声势稍弱但在加速转型 。

他们各自的背景不同 , 入场时机、面临的环境也不同 , 但最终 , 他们将统一在“交付量”的纬度上被比较和审视 。

他们准备好了吗?

回答这一问题无非以下几点:卖得怎么样、产能够不够、技术硬不硬、钱够不够花、现有的供应体系够不够稳固 。

对造车新势力而言 , 资金是他们先期最大的挑战 , 穿越生死线之后 , 产能、供应链体系以及资金 , 转而变成影响交付量的关键因素 。

从市场表现来看 , 现阶段我国造车新势力市场份额高度集中 , 蔚来、小鹏、理想、威马、哪吒合计占据93%的份额 。 而如上文所述 , “蔚小理”率先达成累计交付10万辆的阶段目标 , 他们是稳固的第一梯队 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。