文章图片

图1/5

欢迎关注“新浪科技”的微信订阅号:techsina

来源:市值榜

作者:齐子概

2017年初 , 何小鹏喜得爱子 , 在朋友圈公布这个好消息不久 , 他接到了GGV纪源资本管理合伙人符绩勋的电话 , “小鹏 , 智能汽车的赛道已经打开 , 如果你再不出来做 , 过两年窗口就要关闭了” 。

半年后 , 他从阿里离职 , 出任小鹏汽车董事长 。

年底小鹏汽车首款量产车型下线 , 18年1月它的交付数是39辆 。

同时期 , 蔚来发布首款量产SUV蔚来ES8 , 到第二年5月 , 首批10辆交付;理想还叫“车和家” , 它在三势力中进度最慢 , 李想还在找钱 。

同样在2017年 , 乐视崩盘 , 贾跃亭远赴美国 , 至今未归 。

从2014年特斯拉入华掀起新能源造车热至2017年 , 蔚来、理想、小鹏是最受瞩目的三家 , 这三年里 , 他们的首要任务是融资 , 其次是让车型落地 。 那个阶段 , 相对于交付量 , 交付落地更重要 。

走得更快、情况更好的是特斯拉 , 它在2017年的全球销量迈过了10万门槛 , 第二年超过20万 , 特斯拉在18年下半年连续两个季度盈利 。

再从2017年至今 , 行业玩家越来越多 , 造车进度在加快 , 行业成熟度不断提升 , 衡量、比较他们的纬度里 , 交付量变成一个极其重要的参数 , 成了各自股价、估值的晴雨表 。

车企之间的竞争 , 也开始变得更加具象化:一场比拼销量的交付战争打响了 。

为什么交付战争节点已至?

对新能源汽车行业来说 , 交付战的关键节点是否来临 , 核心要看一件事:行业是否跨过了新能源技术研发及产品验证阶段 。

这个节点何时到来 , 取决于主机车商、上下游供应商、资本方等多重产业角色 , 最终的落脚点则要看市场接不接受、用户买不买单 。

基于这一前提 , 我们从以下几个纬度展开分析 。

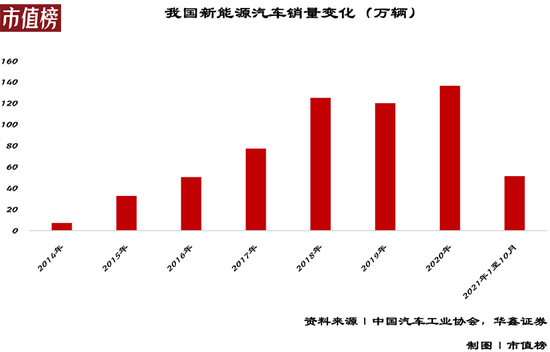

第一 , 新能源汽车行业处于景气上升阶段 , 渗透率在持续上涨 。

过去五年 , 我国新能源汽车年均复合增速为32.8% , 2020年渗透率为5.4% , 今年1-3月 , 这个数字提升到了7.49%;未来五年 , 国务院办公厅的官方预测中 , 新能源汽车的年复合增速为34.2% , 到2025年的渗透率将达到20%左右 。

文章图片

图2/5

从投融资来看 , 2020年我国新能源汽车产业链投融资总金额达到1292.1亿元 , 同比增长159% , 平均单项投融资金额达到14.5亿元 , 总额和平均单项金额均创历史新高;

从产业链相关上市企业的市值变化来看 , 电池一哥宁德时代的股价较2018年上市之初翻了超26倍 , “蔚小理”三家市值较上市之初 , 分别翻了近七倍、近四倍、两倍有余 。

第二 , “蔚小理”累计交付量迈过10万辆门槛 , 月交付量逼近一万 , 未来加入这一阵营的企业将越来越多 。

截至今年9月 , 蔚来、小鹏、理想的累计交付数均达到10万量级 , 刚刚过去的10月 , 除蔚来汽车之外 , 小鹏、理想的单月销量分别为10138台、7647台 , 从今年的累计交付辆来看 , 蔚来70062台、理想62919台、小鹏66542台 。

他们的下一个目标 , 是追求稳定的单月销量过万、年销量过10万 。 参考2017年的特斯拉 , 年销10万辆目标达成 , 通常被业界认为是经营进入正轨的标志 。

何小鹏2019年就曾对媒体表示 , “一年卖出10万台车是所有未来可能性的前提” 。

随着时间进一步推移 , 车企方的造车进度只会加快 , 行业拐点即将来临 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。