在手机行业 , 这个故事已经上演了很多年:手机厂商们从硬件打到软件、打到AIoT生态 , 他们不遗余力地争抢渠道 , 让利经销商 , 也毫不犹豫地在5G窗口集体向高端突围 。

他们的目的无非分为两点 , 靠中低端产品冲量 , 获取生态入口、高端产品冲利润——这更贴近商业竞争的本质 , “竞争战略之父”迈克尔·波特提出 , 商业竞争的意义在于最大化地攫取利润 , 而不是打败竞争对手或者从对手那里抢生意 。

聚焦当下的新能源汽车产业 , 这个理念更加适用 。 新型行业向成熟阶段过渡 , 意味着行业竞争环境将发生多个重要的变化 , 其中之一 , 是竞争的重点将转向成本和服务 。

横向来看 , 新能源汽车整车差异化焦点将转向智能化与自动驾驶 , 指向服务升级 , 考验的是车企的技术储备与创新能力 。

这一点无需多言 , 无论是推动自动驾驶的研发进度 , 还是在智能网联上下苦功夫 , 这都是当前三方势力的重点布局方向 。

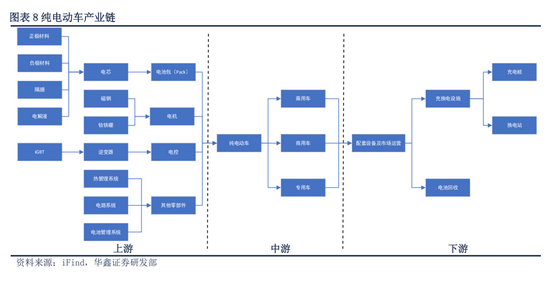

纵向来看 , 当前新能源车整线产业链均呈现资源整合趋势 。

文章图片

图5/5

与整车相比 , 上游零部件及相关设备的毛利相对较高 , 原因在于 , 新能源汽车的主要生产成本来自核心零部件 , 而部分零部件技术门槛高 , 导致供货不足 , 造成了产业链上游的较高议价权 。

比如 , 动力电池是整车制造过程中成本占比最高的部分 , 也是新能源汽车的核心构成 , 就目前发展阶段而言 , 整车厂的产能受上游动力电池供货影响 。

为了解决这一问题 , 部分整车厂或自研自产电池 , 或与电池厂深度合作 , 达成稳定供货关系 , 促进产业链中上游融合 。

在这一过程中 , 企业间在供应链端的优先级将产生分化 , 他们对于供应链的掌控权 , 也将逐渐分出高低 。

【交付战争:新能源汽车的关键战役开打】而那些在这一环节落后的车企 , 将被迫陷入被动 , 一旦风险来临 , 他们很可能最先出局 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。